2021年,疫情依然笼罩全球大部分地区,全球安全市场在经济低迷的状态下,增长乏力。政府行业在疫情防控的需求下,加大了在IT技术及安全领域的投资,IT安全硬件、软件市场依旧保持远高于其他行业的增长。从市场来看,防火墙市场规模依然占据最大,在远程办公、零信任、密码评测三重因素的推动下,VPN市场增速最快。软件形态的安全产品在数字政府中的比重逐年上升,特别是受益于云业务的快速增长,以及一网通办/一网通管等数据融合应用的需求,数据安全的需求也快速增长。

数字政府当前的建设重点是加强数字化建设,驱动数字经济、数字社会、数字生态的建设,强调政务数据的开放、共享和整合,同时坚持安全可控和开放创新并重,全面构建管理和技术衔接配套的安全防护体系。从市场来看,“一网通办”的普及,网上办事比例持续提高,网上承载的业务量逐步增加,带来更多网络安全产品的需求,云安全需求持续增长;在基础设施层面,云化、容器化已经成为政务服务的基础,对于安全能力的云原生化需求越来越迫切。政务业务未来的核心重点是发挥数据融合的价值,解决数据获取、处理和共享的安全;重视安全运营,更加强调拓展网络安全态势感知监测范围,提高预警及发现能力,全面提升安全响应和处置能力。

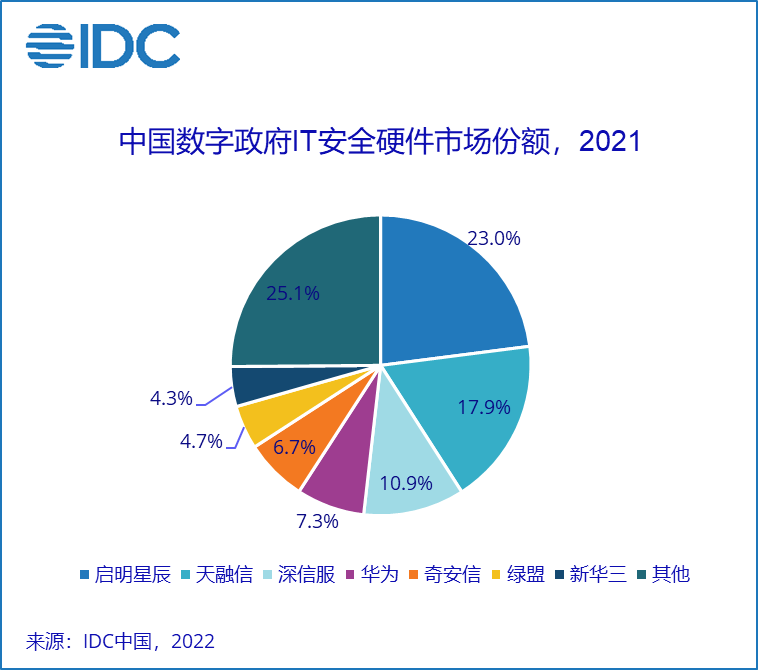

IDC《中国数字政府IT安全硬件市场份额,2021》报告显示,中国数字政府IT安全硬件市场的规模达到64.9亿元人民币,同比增长31.5%,整体市场呈现快速增长的态势,市场竞争主要以综合性安全厂商和专业技术领域安全厂商为主。其中市场排名前三为启明星辰、天融信、深信服,是该市场的主要玩家。华为、奇安信、绿盟、新华三分列市场第四到第七名。报告中所涉及收入数据来自于《2021年Q4中国IT安全硬件市场跟踪报告》。

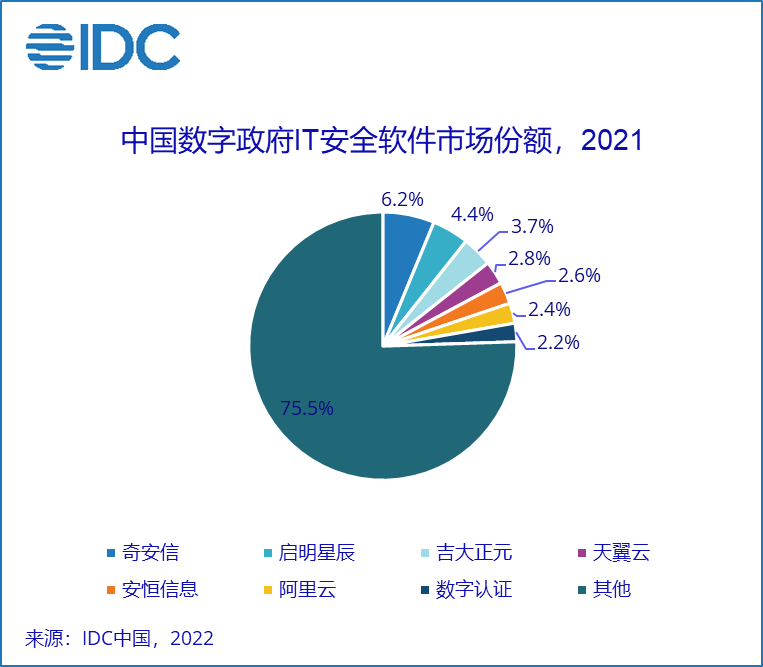

IDC《中国数字政府IT安全软件市场份额,2021》报告显示,2021 年中国数字政府IT安全软件市场的年增长率为 37.7%,市场规模为54.85 亿元人民币,增长主要受益于云安全、数据安全及终端安全市场的大量需求,相比2020年有较大增长。从竞争格局来看,2021年中国政府行业 IT 安全软件市场排名前三为奇安信、启明星辰和吉大正元,天翼云、安恒信息、阿里云、数字认证分列第四到第七名。报告中所涉及收入数据来自于《2021年下半年中国IT安全软件市场跟踪报告》。

基于本报告

给技术提供商的建议:

构建服务化的安全能力

安全服务化有两个层面的能力构建。一是安全组件服务化,安全即服务让租户自助选择安全组件,自主进行安全策略设置,通过云平台/安全管理平台实现安全能力的自动交付、弹性扩展。二是提供安全运营服务,由于专业安全人员的缺乏,及安全知识的快速迭代,政府自有人员进行安全运营的能力稍弱,通过安全厂商以托管服务的方式进行运营,能够基于最新的安全情报及安全技术,高效响应,推进数字政府安全建设。

重点投入数据安全

持续建设政务服务的“跨省通办”和市域治理的“一网统管”,将极大提高法人、个人办事便利性和提升政务治理水平。各个部门的协作涉及政务数据的公开,及实现数据资源的整合。数据安全是数据共享开放的前提,确保数据防入侵、防窜改、防泄漏,保护数据隐私以及数据共享后的安全可溯源。各安全服务商加大数据安全的建设,建立数据标准体系,实现数据分类分级,做好数据全生命周期安全,关注隐私计算、区块链等技术在数据安全中的应用。

积极探索新技术落地

当前网络攻击手段越来越复杂和隐秘,技术提供商必须持续引入创新技术以增强系统防御能力。目前尚处于AI技术融入网络安全行业的初级阶段,比如AI技术的融入将有效提高态势感知平台的综合安全检测能力。基于全面的安全情报、大数据检测体系,建设智能的安全监测、态势感知、风险预测机制,保护数字政府信息资产安全。

推进密评工作

密码体系是安全的基础,随着《政务信息系统密码应用与安全性评估工作指南》的发布,各级政府积极开展商用密码应用与安全性评估工作。由于受到商用密码应用安全性评估的合规驱动,数字政府系统对于商用密码产品和解决方案的需求越来越高,并进行相应的商密改造,密评市场仍处于起步阶段,拥有巨大的市场空间。

IDC中国助理研究总监孙吉峰表示,在政策和外部环境的双重驱动下,政府行业对安全的投资持续维持两位数增长,市场空间巨大。当然投资的重点也在向安全软件、云安全、数据安全和安全服务方向倾斜,更加注重安全的体系化建设,在安全供应商的选择上也更注重实战化安全能力。

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。