IDC于近日发布了《中国数字政府IT解决方案市场份额,2021》报告,聚焦于数字政府的行业应用IT解决方案市场,介绍了行业内的核心解决方案提供商,并着重选取法院与检察院、财政、税务、人力资源与社会保障、市场监管、自然资源等垂直子行业进行分析,提供了市场发展趋势与子市场的厂商市场份额。

数字政府建设特点

回顾2021年中国数字政府应用IT建设情况,IDC发现以下几个特征:

信息系统协同化,系统间更紧密的对接与数据互通。

目前数字政府项目更强调统筹和协同,不仅垂直部门中的各业务系统需要更紧密的一体化协同,各部门间的系统对接和数据互通也成为关键。

政务数据集中化,云化与智慧化趋势明显。

政务系统数据的集中化,使得数据量、计算量、用户规模均呈现几何级数增长,由此带来的负载和安全层面的压力远远超出传统的政务信息管理系统的上限。在此背景下,信息系统迁移上云的趋势在不断深化,同时智慧化应用场景在不断增多。

项目建设运营化,建设与运营模式变革中。

随着政府部门信息化建设的深化,政务数据资源的不断汇聚,统筹信息化与数据资源建设的需求不断增长,各省纷纷成立了省一级的“大数据局”作为数字政府统筹建设的专职机构部门。同时,政府与企业合资成立运营服务公司成为重要趋势。

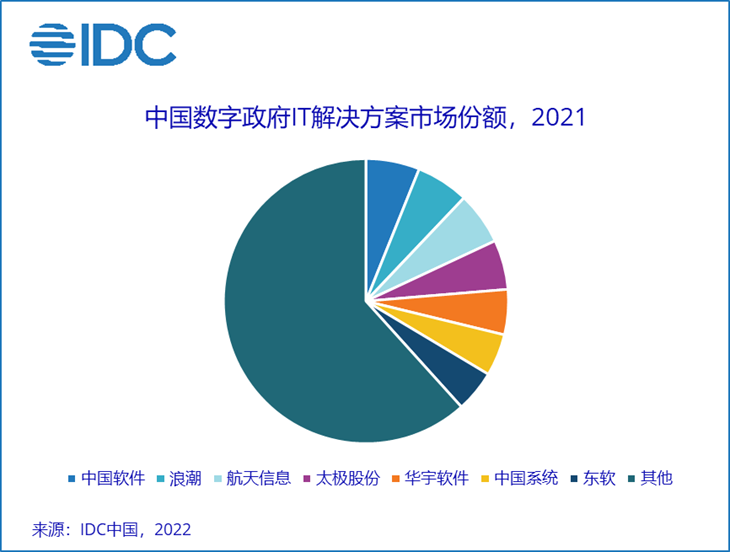

数字政府IT解决方案市场份额

2021年数字政府IT解决方案市场规模为275.8亿元人民币,同比增长32.3%。

从市场驱动因素来看,一方面,国家电子政务重大工程正持续释出市场空间,包括金审三期进入项目验收阶段,金税四期、金保三期、智慧检务等工程接连启动建设,相关投资带动应用层、平台层以及基础设施层的建设;另一方面,2018年机构改革后的业务梳理期基本结束,应急、医保、自然资源、生态环境、卫健等领域的信息化建设加速推进。

从市场竞争格局来看,尽管垂直行业内的竞争格局较为稳定,但随着信息化过程中大数据、人工智能、区块链等新兴技术的不断深入应用,以应用软件开发商为主的市场格局正面临来自其他类型厂商的挑战。我们注意到越来越多的金融科技背景公司,新兴技术提供商,云服务商在不断夯实行业认知,在垂直行业内出现跨界竞争的情况。

子市场:法院与检察院

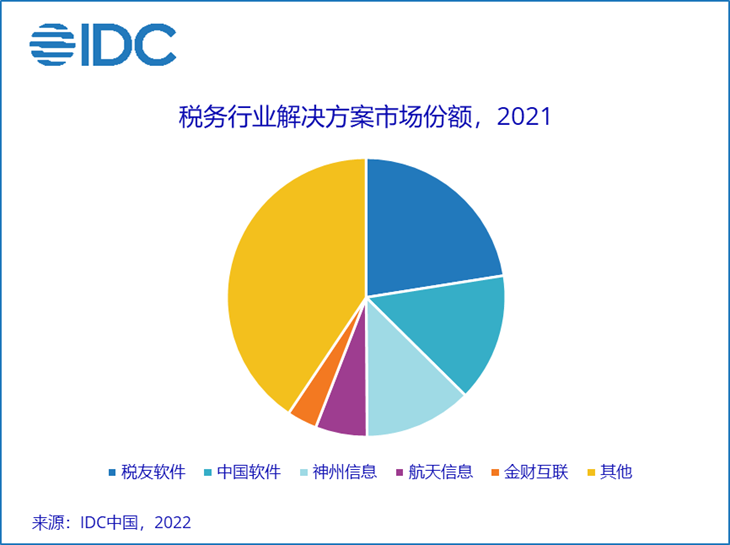

子市场:税务

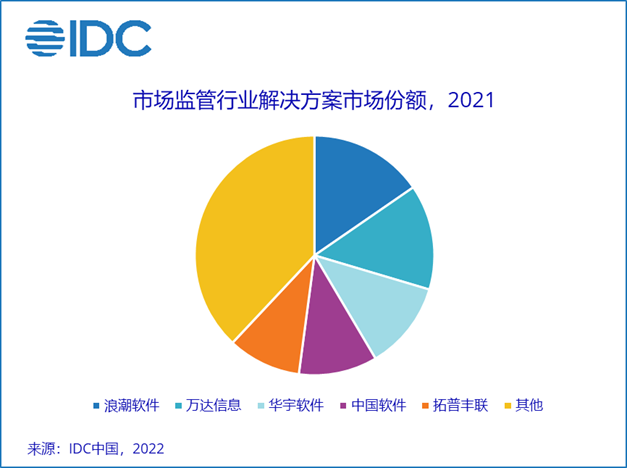

子市场:市场监管

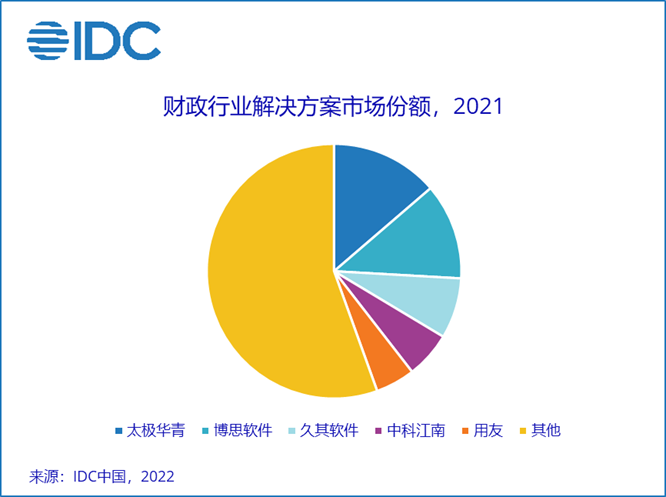

子市场:财政

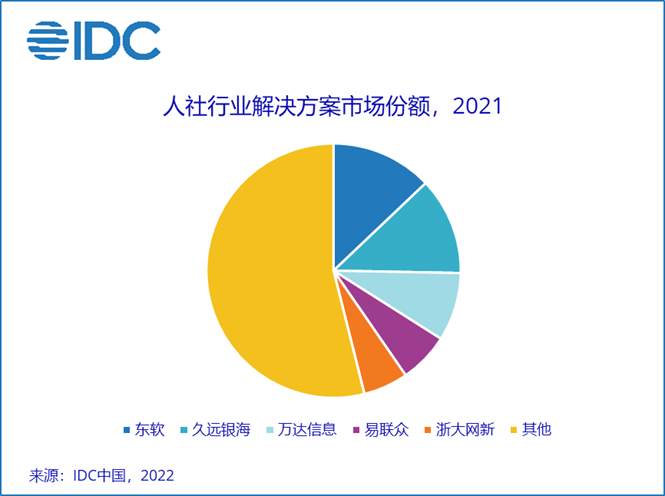

子市场:人社

子市场:自然资源

IDC中国政府行业与智慧城市研究组分析师贾云轩表示,受“十四五”相关政策利好持续释出,重点行业信息化建设加速,以及滞压项目集中交付等方面因素的影响,2021年的市场规模在财政紧平衡状态下依然保持了较高的增长势头。然而,考虑到市场驱动因素中一部分源于2020年疫情影响下被抑制的信息化建设需求的释放,以及部分历史项目的延期验收,市场实际上保持了稳中有进的态势。从长期来看,数字政府作为推进国家治理体系和治理能力现代化的重要举措,相关市场的投入在“十四五”期间基本会保持稳健的增长。

研究范围及市场定义调整

本报告研究的数字政府主要包括各级政府、党委、人大、政协、法院、检察院以及承担行政职能的事业单位和使用行政编制的群团组织机构的信息化建设,不包括军队和涉密单位的信息化建设。

IDC将政府行业进一步细分为35个子行业(或市场),该报告对子行业(或市场)的选取主要依据目前数字政府建设热点,未来可能会根据市场热点进行相应的调整。

本报告的整体市场规模数据拓展为泛政府领域,同时涵盖政务服务方面的市场规模(主要包括一体化政务服务平台与互联网+监管)。IDC基于更新的市场定义对历史数据进行了回溯修正。

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。