序 言

2022年,是党的二十大胜利召开之年。二十大报告首次把教育、科技、人才进行了“三位一体”统筹安排、一体部署,并摆在“高质量发展是全面建设社会主义现代化国家的首要任务”这一论述之后的突出位置,极具战略意义和深远影响。作为国家信息化与教育信息化的重要基础设施,CERNET一直以来坚守服务国家战略,将积极参与教育数字化战略行动,为高等教育数字化转型赋能。

为及时、全面、深入了解CERNET会员高校教育科研活动对网络服务的需求以及对CERNET服务情况的意见反馈,更好地服务教育和科研、服务国家战略,2022年赛尔网络公司结合最新形势和工作要求,继续开展高校网络服务情况和教育信息化需求调研工作。调研核心内容包括校园网网络出口带宽情况、网络安全服务需求、算力服务需求和信创服务需求等。

本报告的基础数据来自于对全国近2000所高等学校信息化工作者的问卷调查,均为教科网会员高校。为向所有支持我们调研工作的各位老师们表示感谢,特将部分调研结论予以共享。文章较长,建议收藏,以便查阅数据。

目 录

一、高校信息化人员编制情况分析

二、高校校园网网络出口带宽分析

三、高校网络安全服务需求分析

四、算力服务需求分析

五、高校信创服务需求情况分析

正 文

一、 高校信息化人员编制情况分析

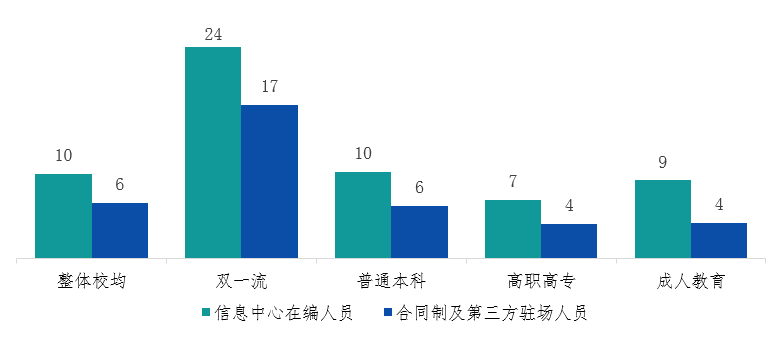

在近1900所高校中,校均信息中心在编人数为10人,外聘人数为6人。从人均信息中心人员(含在编和外聘)服务师生数量看,我国1位信息中心人员要对应服务1089名师生。

按高校类型分类,“双一流”建设高校的信息中心工作人员相对较充足,在编人数和外聘人数分别为24人和17人,平均每位信息中心人员对应服务832名师生;普通本科高校在编人数和外聘人数分别为10人和6人,平均每位信息中心人员对应服务1211名师生;高职高专院校对应服务1136人;成人教育对应服务546人。

图 1高校信息中心工作人员校均数量

(单位:人/校)

图 2 高校平均每位信息中心人员对应服务的师生数量(单位:人/校)

二、 高校校园网网络出口带宽分析

1、高校校均网络出口带宽变化情况(2018-2022年)

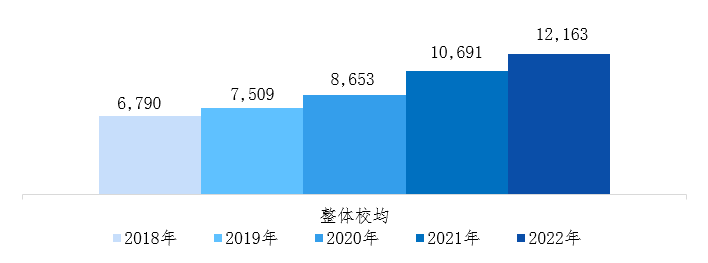

2018-2022年,1920所高校的网络出口校均带宽由6.8G/校提升至12.2G/校,校均网络出口带宽的年均增长率为15.7%。

图 3 2018-2022年高校校均网络出口带宽(IPv4+IPv6)(单位:M/校)

2、同类型高校校均网络出口带宽情况(2021-2022年)

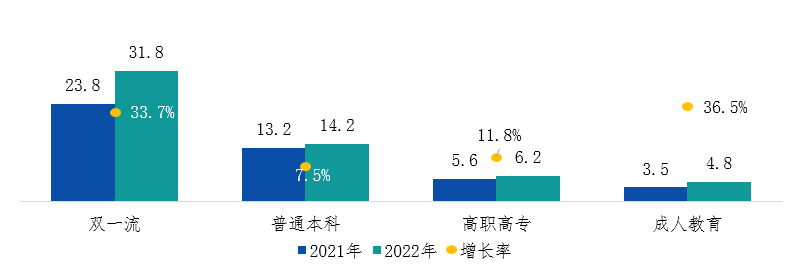

2021-2022年,“双一流”高校校均带宽从23.8G/校增长至31.8G/校,年增长率为33.7%;普通本科校均带宽年增长率7.5%,2022年达到14.2G/校;高职高专年增长率11.8%,2022年达到6.2G/校。“双一流”高校2022年的校均接入量增速超20%,校均带宽接入量约是普通本科院校的2倍,高职高专院校的5倍。

图 4 2021-2022年各类型高校的校均网络出口带宽(IPv4+IPv6)(单位:G/校)

3、校园网络出口带宽“十四五”规划

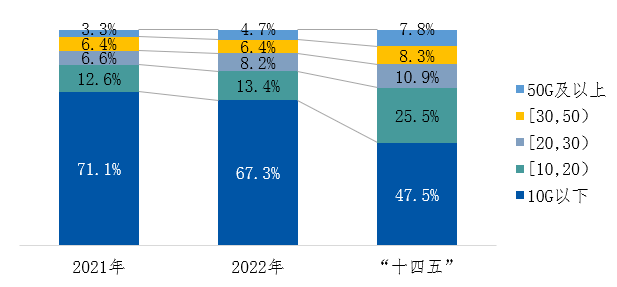

高校校均带宽量稳步向“十四五”目标迈进。到2025年末高校校园网校均带宽计划将达到15.4G/校,其中将有52.5%的学校带宽达到10G及以上;2022年已有32.7%的高校带宽达到10G及以上。

图 5 2021-2022年及“十四五”规划高校带宽分布

按高校类型分类,到2025年末,将有52%的学校带宽达到20G及以上;普通本科高校将有30%的学校带宽达到20G及以上;高职高专则将有近40%的学校带宽达到10G及以上,16%的学校带宽达到20G及以上。

图 6 2021年-2022年及“十四五”规划各类型高校带宽分布

三、高校网络安全服务需求分析

1、高校负责网络安全工作的人员配置情况

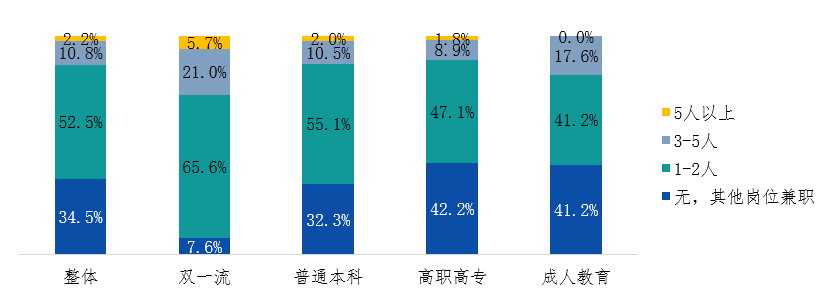

我国1998所高校在负责网络安全工作的专职人员方面,有34.5%的高校没有专职人员负责,由其他岗位兼职;52.5%的高校有1-2人负责;3人及以上的占比13%。

从高校类型上看,“双一流”高校的网络安全专职人员配置相对较多,分别有65.6%和21.0%的高校选择了“1-2人”和“3-5人”,其校均人员配置约为2人;普通本科与整体分布差异不大,选择“1-2人”和“无,其他岗位兼职”分别占比55.1%和32.3%;高职高专和成人教育选择“无,其他岗位兼职”的院校占比相对更高,分别为42.2%和41.2%。

图7 高校负责网络安全的人员配置

2、高校二级单位网络安全管理职能人员落实情况

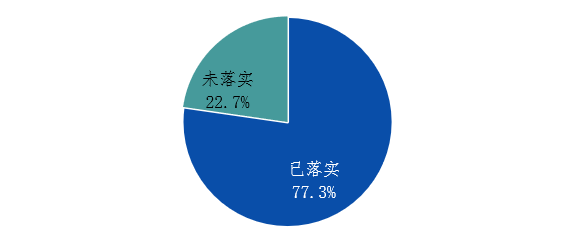

1998所高校中,77.3%的高校二级单位已落实具体网络安全管理负责领导和安全管理人员。

图 8 高校网络安全管理职能人员落实情况

3、影响高校网络安全工作有效落实的关键因素

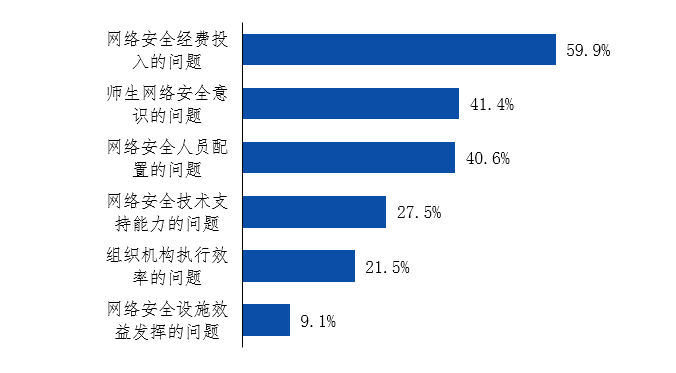

在影响高校网络安全工作有效落实的关键因素方面,认为主要受网络安全经费投入影响的占59.9%;认为师生网络安全意识问题是主要影响因素的占41.4%;再次是网络安全人员配置问题,占40.6%。

图 9 影响高校网络安全工作有效落实的因素

4、高校网络安全服务需求

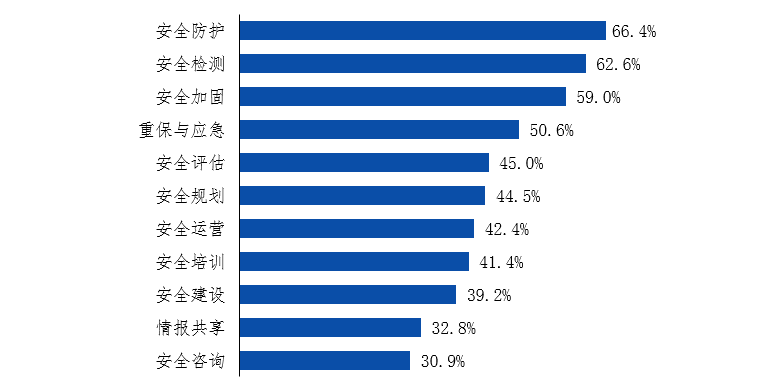

在高校网络安全服务需求方面,五成以上高校的网络中心老师认为通过安全防护、安全检测、安全加固、重保与应急等服务可以为学校的网络安全工作带来帮助。

图 10高校网络安全服务需求

四、算力服务需求分析

1、高校校级算力平台建设现状及规模情况

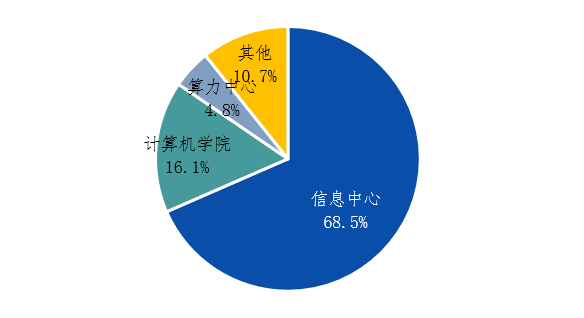

根据调研数据,8.4%的高校已建设校级算力平台,91.6%的高校未建设校级算力平台。在所属单位方面,68.5%的高校校级算力平台所属单位为信息中心;16.1%的高校校级算力平台所属单位为计算机学院;4.8%的高校校级算力平台所属单位为算力中心。

图 11 高校校级算力平台所属单位分布情况

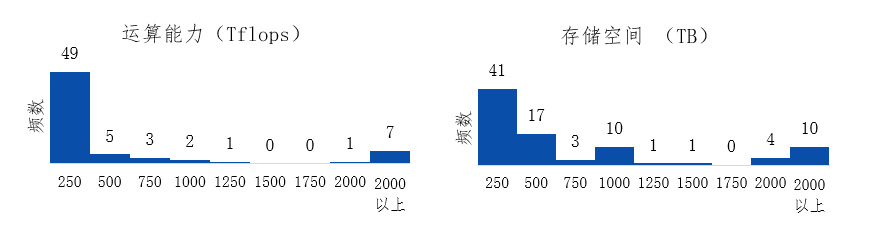

校级算力平台的运算能力主要分布在250Tflops以下;存储空间主要分布在500TB以下。

图 12 高校校级算力平台建设规模的频数分布情况

2、高校校外算力资源使用情况

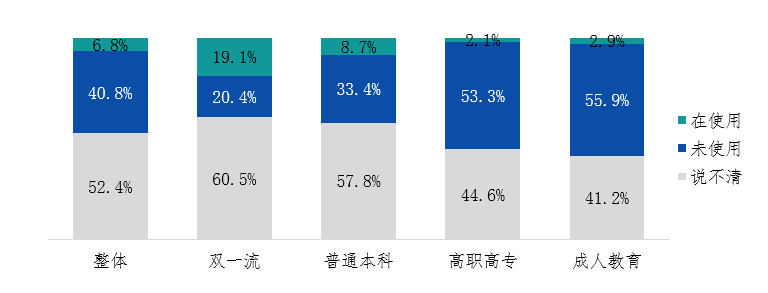

根据调研数据,1998所高校中,已使用校外算力资源的高校占6.8%;未使用校外算力资源的高校占比40.8%;表示说不清的高校占比52.4%。从高校类型看,“双一流”高校中使用校外算力资源的占比近两成;其次是普通本科,占8.7%;高职高专和成人教育院校的校外算力资源使用占比较低,分别为2.1%和2.9%。

图 13 高校使用校外算力资源情况

3、高校对教科网提供算力服务方向的需求及建议

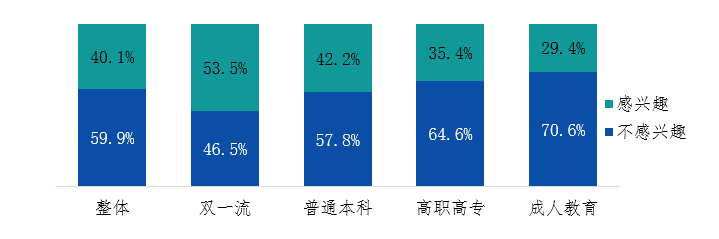

根据调研数据,40.1%的高校老师表示对教科网提供多种能力的算力调度、优化服务等感兴趣。从高校类型看,“双一流”高校表示感兴趣的占比较高,达53.5%;其次是普通本科和高职高专,其占比分别为42.2%和35.4%。

图 14 高校对教科网提供算力服务感兴趣情况

用户希望提供“性价比高”“按需供给”“提供完整的解决方案”“安全可靠”“资源共享”“云计算”“免费测试”等算力服务。

图 15 高校算力服务需求词云图

五、分析高校信创服务需求情况分析

1、全国高校年化信创市场规模测

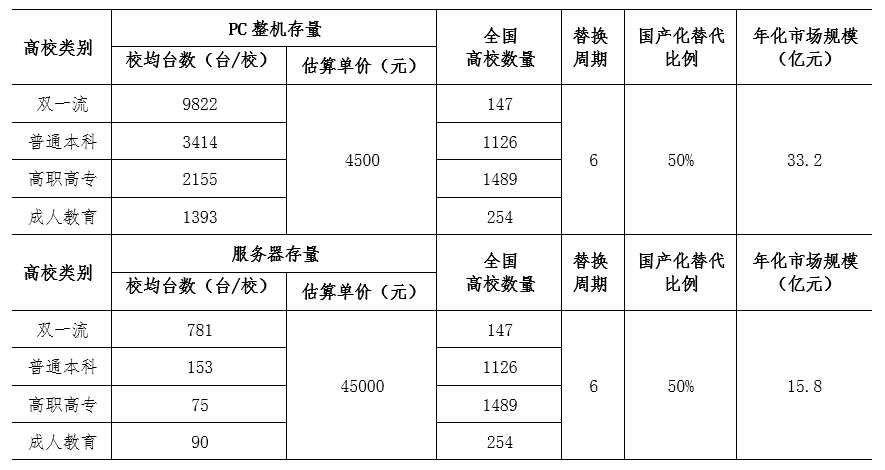

根据调研数据,高校校均PC整机存量和服务器存量分别为3308台/校和164台/校。根据教育部公布的全国高校数量推算,高校PC整机存量市场规模398.3亿元;服务器存量市场规模189.6亿元。假设高校替换周期为6年,国产化替代比例为50%,预估全国高校的PC整机和服务器的年化信创市场规模分别为33.2亿元和15.8亿元。

表 1 全国高校PC和服务器年化信创

市场规模测算

备注:

[1]PC整机、服务器的单价及替换周期根据公开资料假设估算。

[2]“双一流”高校中有3所军类院校不在教育部公布的3013所高校名单内,故全国高校数量总计为3016所。

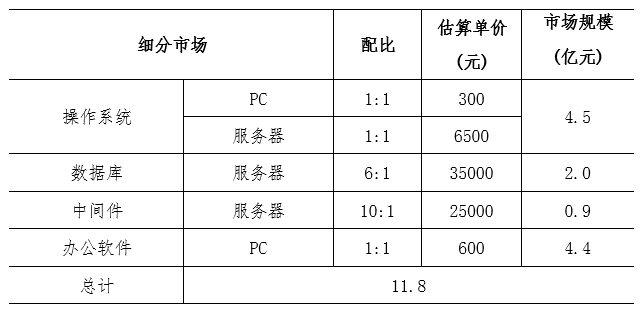

按照上述市场规模预估方法,并参考PC及服务器分别与操作系统、数据库、中间件,以及以WPS为代表的办公软件配比数据,预估高校信创细分市场产品的总年化市场规模为11.8亿元。

表 2 全国高校信创细分市场产品年化

市场规模测算

备注:

[1]本报告中细分市场预估未包含芯片市场。

[2]测算配比及估算单价参考中信证券研报《计算机行业“构筑中国科技基石”系列报告17》。

2、高校未来3年信创产品采购需求情况

2023年-2025年,高校对信创产品采购需求中,表示有需求的高校共402所,占比20.1%。从高校类型看,“双一流”高校中表示有采购需求的高校相对较多,占比为26.1%;普通本科、高职高专、成人教育院校与总体分布差异不大,有采购需求的占比分别为20.7%、18.2%和20.6%。

图 16 高校未来3年采购信创产品需求分布情况

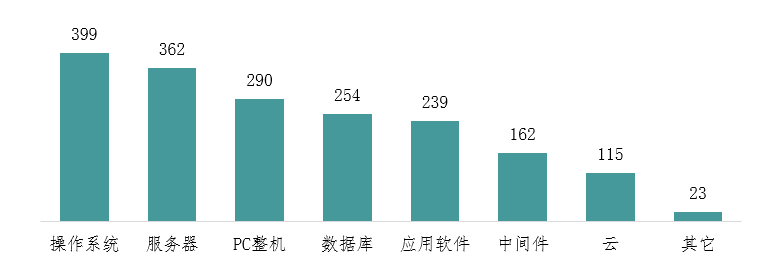

细分至信创产品类别,高校未来3年计划采购的信创产品多为操作系统、服务器和PC整机。

图 17 预估全国高校在未来3年采购信创产品类别分布情况(单位:所)

免责声明

本报告相关结论是根据高校老师定向调研数据分析得出,故本报告结论仅能代表调研对象对调研问卷的填写情况;另外,受到研究方法和数据获取渠道、技术等客观条件的限制,本公司对本报告所含的信息、观点及数据的准确性、真实性和时效性不做任何明确或隐含的保证。本报告仅供用户参考,并不构成任何其他建议。

声明:本文来自赛尔网络市场动态,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。