目录

1.MSSP/MDR的定义

2.MSSP/MDR海外发展历程

【阶段一】1995-2000

【阶段二】2000-2010

【阶段三】2010-2014

【阶段四】2015-2020

【现阶段】2020-迄今

3.总结

4.国内MSSP/MDR发展

MSSP/MDR的定义

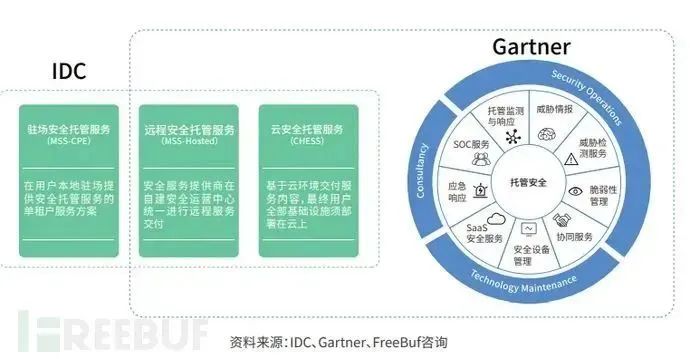

MSS

IDC将MSS安全服务定义为由安全服务商(Managed Security Service Provider)通过安全运营中心进行全天候监控和管理的IT安全服务。其中包含驻场安全托管服务,云端安全托管服务,远程安全托管服务。Garter对MSS有非常严格的定义,即MSSP必须通过统一的平台进行远程交付,可以看做狭义的MSS。IDC与Gartner认为MSS提供的服务如下图所示:

MDR在Gartner2016年发布MDR的第一版市场指南时才成为一个标准术语。Garter将MDR服务描述为:为客户提供远程交付的现代安全运营中心(MSOC)功能,通过提供24/7连续监测来在建立和改进有效的早期威胁检测和响应。

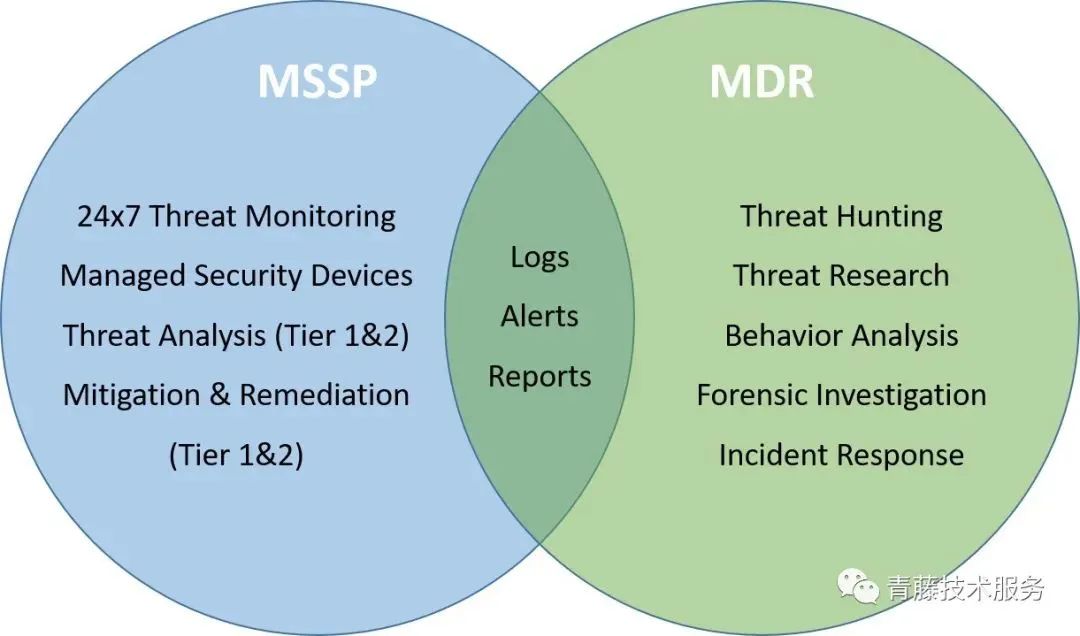

Gartner认为MSS和MDR是交集的关系,MSS尚不会完全覆盖MDR服务。两者之间最大的区别在于,MSS服务在发现威胁或告警的时候,会通知企业自行处置,而MDR则会利用自身的技术去完成对威胁的检测,帮助企业完成响应和处置的工作。不过,随着托管安全服务的发展,这两种服务之间的界限越来越模糊,很多MSS厂商也开始提供MDR服务。

资料来源:Gartner;IDC;青藤云安全; Freebuf咨询

MSSP/MDR海外发展历程

【阶段一】1995-2000

MSSP的历史始于1990年代后期的Internet服务提供商(ISP)。当时,恶意软件开始大爆发,如病毒、蠕虫等,都对企业和组织的计算机和网络造成了严重破坏,催生了漏洞跟踪和系统补丁技术。此外,在该时期防火墙、防病毒系统、代理、漏洞扫描和入侵检测系统(Intrusion Detection System, IDS)等各式各样的新技术产品为了应对这些威胁层出不穷。一些ISP开始为用户提供防火墙设备,如果用户愿意,ISP也会为他们管理防火墙。此外,网络安全企业开始将安全监控和管理的服务商业化,并向付费客户提供服务。在1998~1999年间,ISS(Internet Security Systems)和其他前驱们也提出了MSS的概念,并付诸实践。在1999年8月,ISS收购了当时最大的独立安全服务提供商Netrex Secure Solutions公司,从而建立了一个端到端的SAFEsuite(R)安全管理平台,为客户提供MSS。

来源:ITWeb (https://www.itweb.co.za/

【阶段二】2000-2010

1.行业趋势

越来越多的公司采用MSSP服务。根据Computerwire的调查显示,2002年将有29%的欧洲企业打算使用MSSP服务。Gartner的报告称2005年,60%的企业将把至少一项网络边界安全技术的外包。

安全信息和事件管理(SIEM)的安全运营技术兴起,安全运营走向成熟。

2.驱动因素

新兴技术如电子商务,远程工作,流媒体以及社交平台兴起对于安全的需求增加。

网络攻击日益复杂化以及高级化驱动导致漏洞和威胁的暴露成倍增加。以获取经济利益为目标的网络安全威胁组织化,攻击数量迅速增加。因此,威胁管理是基本驱动力。

随着安全威胁不断复杂,管理成本不断提高。企业的安全专业知识的有限以及可以胜任人员的短缺。

来源:

https://www.arabianbusiness.com/abnews/idc-predicts-booming-managed-security-services-market-140868

https://www.secrss.com/articles/20211

http://www.cnn.com/2001/TECH/industry/04/10/rsa.managed.security.idg/index.html

3.市场情况

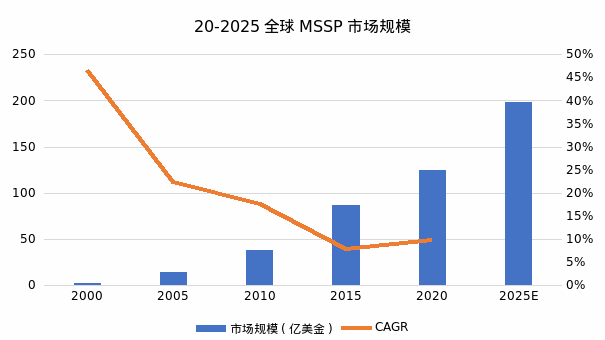

市场规模:根据IDC在2002年的研究,美国的MSS出现爆炸性增长。1999年市场规模为1.4亿美元,到2005年将达到14亿美元,2000 ~ 2005年的复合年增长率(CAGR)将达到46.7%。

来源:https://www.arabianbusiness.com/abnews/idc-predicts-booming-managed-security-services-market-140868

竞争格局: 随着攻击越来越复杂严重,企业的大型IT运维和管理机构都需要增强其安全方面的能力。因此,在2001 年前后行业开始整合,大型的IT 服务商和电信运营商包括IBM、Verizon、BT、HP、NTT 开始收购垂直领域的安全厂商,既有mssp的公司,也有非MSSP安全厂商。在2000年代后期,市场变得拥挤。根据MSPmentor 100调查的500多名参与者显示,近90%的托管服务提供商提供某种形式的托管安全。

来源:https://www.channelfutures.com/business-models/managed-security-market-getting-crowded

【阶段三】2010-2014

1.行业趋势

企业正在从MSSP那里寻求关于安全问题的指导。 email和Web内容过滤器这样的内容安全技术仍然占据着大部分市场,但是其他的技术也在快速发展壮大。企业正在把日志管理服务、事件相关性与分析服务和分布拒绝服务保护外包出去。智能威胁报警服务、外包补丁管理和配置执行也变得流行起来。

来源:https://www.51cto.com/article/194659.html

2.驱动力

2009年开始的经济放缓促进了MSSP市场的增长,因为MSSP同时提高安全保护的质量和节省成本。

威胁管理依旧是MSS市场的基本驱动力,这方面出现的新动力有对高级新型威胁的检测。

企业为了应对不断完善的和变化的合规及其法律。

SIEM系统的成熟与繁荣促进了MSSP市场的发展。

随着云计算的普及,企业更多的数据将扩展到企业的防火墙之外,但是有些公司他们没有配备足够的云安全人员以及基础设施,因此迫使一些公司寻求专业的安全机构。因此提供商正在把他们的服务更名为云服务

IT企业的组织结构开始变得异常复杂,一般的安全人员无法处理,但第三方可以处理这些问题,因为他们拥有更多的资源。

中小企业的安全建设能力依旧经费有限。

来源1:https://blog.51cto.com/yepeng/570837?articleABtest=0

来源2: https://blog.51cto.com/yepeng/747026?articleABtest=0

3.市场情况

市场容量: Research and Markets在2011年预测全球MSSP 市场在 2010-2014 年期间以 17.5% 的复合年增长率增长。

市场格局:到2010 年,MSS 市场逐渐从北美向全球其他区域拓展,Secureworks,Verizon,Symantec 开始确立自己的领导地位,而随后IBM 和AT&T 凭借综合型IT 服务厂商的优势逐渐赶超并且成为了行业份额排名前二的厂商。

来源:

https://www.businesswire.com/news/home/20110923005693/en/Research-and-Markets-The-Global-Managed-Security-Service-Providers-MSSP-Market-Is-Expected-To-Grow-At-A-CAGR-Of-17.5-Percent-over-the-Period-2010-2014

【阶段四】2015-2020

1.行业趋势

随着传统的MSS市场整体增长趋缓,以托管检测及响应(MDR) 为代表的新兴MSS业务正在快速兴起。直到 2016 年,Gartner发布了MDR的第一版市场指南托管MDR才成为一个标准术语。Gartner将MDR服务描述为“通过提供24/7连续监测覆盖来在建立和改进有效的早期威胁检测和响应”。 Gartner预计到2020年将有15%的组织使用MDR类的服务。同时,到2020年80%的MSSP都会提供MDR类的安全服务,称之为“Advanced MSS”。AT&T预测,2023年可能是MDR大规模应用的元年。MSSP越来越多地通过提供MDR, 远程SIEM解决方案管理和共同管理以及客户自有SOC的服务来满足买家的需求,增强竞争力

来源:https://b2bsalescafe.files.wordpress.com/2019/09/gartner-magic-quadrant-for-managed-security-services-worldwide-may-2019.pdf

2.驱动力

中小企业安全框架不完善以及内部IT安全资源投入不足。

企业为了应对高昂的管理成本以及安全人才的缺失,企业难以快速检测和响应各种安全威胁。

威胁管理与合规依然是MSS市场的基本驱动力。2015年则将对高级威胁的检测和响应作为了重要动力,增加了“响应”这个关键点。对许多企业来说,仅仅对威胁发出警报已经不够了。企业需要MSSP在分析、分类、然后破坏或遏制威胁方面发挥积极作用。

企业要面对日益复杂的IT环境,比如SaaS和laaS,以及向非传统IT领域的扩展。

来源:

https://cybersecurity.att.com/blogs/security-essentials/10-cybersecurity-predictions-for-2023

https://b2bsalescafe.files.wordpress.com/2019/09/gartner-magic-quadrant-for-managed-security-services-worldwide-may-2019.pdf

3.市场情况

市场容量:根据Gartner在2016年的统计,2015年MSS的市场大约是87亿美元。2022 Gartner年统计2020年MSS市场达到了125亿美元, CAGR为8%。 Gartner 在2021年预测MDR市场在2021年是10.3亿美元,2025将会是21.5亿美金,CAGR达到20.2%”。Gartner还预测到 2025 年,50% 的组织将使用 MDR 服务来实现威胁监控、检测和响应功能。

来源:https://businessinsights.bitdefender.com/2021-gartner-market-guide-for-managed-detection-and-response-services-thoughts-from-bitdefender-mdr

来源:https://www.trustwave.com/en-us/company/newsroom/news/trustwave-the-fastest-growing-global-managed-security-services-provider/

竞争格局: 随着用户对MDR需求的不断增加,专业安全厂商在安全服务市场相较于综合型厂商的竞争力也有所增强,目前MDR服务的大部分提供者都是专业安全厂商。近几年来,MSS 的竞争格局已经非常稳固。

【现阶段】2020-迄今

国际安全托管服务市场起步较早,云化及可扩展程度较高,通过早年不断的整合、兼并与收购,已形成相对成熟的技术及服务体系,其服务形态及定价标准以及评估方面均获得了普遍的市场认可。国外的托管服务市场已经在各个行业得到了落地,比如金融,零售业,交通业,医疗健康,保险等。

市场规模

根据Fortune在2022年的研究, 2021年,全球管理安全服务市场规模为125.2亿美元,预计到2025年将达到198.6亿美元,复合年增长率为9.7%。目前网络安全托管服务MSS在国际市场占据超高的市场份额: IDC的数据显示,2020年安全托管服务市场成为全球网络安全产品与服务市场中最大的子市场,占比超过20%。

来源:IDC、Freebuff、Fortune

https://www.fortunebusinessinsights.com/cyber-security-managed-services-market-106883

市场竞争格局

MSS:MSS市场整体竞争格局较为分散并且稳定

全球前十的MSSP市场份额合计为32.6%,前二十的MSSP市场份额为47.2%。在MSS市场头部的厂商中可以分成四类:第一类是Symantec,Trustwave等独立安全厂商。占主导的一类是IT服务商,主要有IBM、Atos、Dell等,另一类是电信运营商,包括ATT、NTT、BT、Verison、DT等。以及咨询厂商,如德勤 埃森哲、凯捷等。

来源:Freebuf、公开资料

专业安全厂商在MDR市场相较于综合型厂商的竞争力在实力更强,目前MDR服务的大部分提供者都是专业安全厂商,比如Arcticwolf,Rapid7,Crowdstrike等。

来源: IDC

总结

海外MSSP/MDR发展的驱动力总结

1.随着网络威胁变得越来越高级复杂,安全在所有行业中变得越来越重要,客户对于安全的认知提高。

2.企业上云以及面对日益复杂的IT环境,现有的安全人员难以应对。

3.国外云安全技术以及整体安全技术的不断成熟。

4.安全威胁的复杂导致企业需要高昂的管理成本以及企业专业的安全人才的不足。

中小企业安全建设能力以及经费有限,自身很难用较低成本保证高质量的安全建设。

5.企业为了面对不断变化的法律以及规定。

海外总体发展路径

1.技术上:向更高层次发展。早期MSS 主要是针对一些基础安全运营工作。目前MSS 正在向高级行为分析、大数据分析、托管检测与响应(MDR)、威胁情报、威胁狩猎等新兴领域不断发展。

2.模式上:安全服务从原来的驻场一对一服务到现在远程的、云化的服务模式。此外,国外的定价交付模式以及服务评价体系也变得标准化。

3.行业格局上:独立的MSS 厂商不断被头部IT、电信和互联网厂商以及安全厂商并购整合进大厂,行业集中度不断增强,格局趋于稳定。

4.MDR与MSS的厂商越来愈模糊,很多MSSP厂商也在逐渐提供一些MDR功能。

国内MSSP/MDR发展

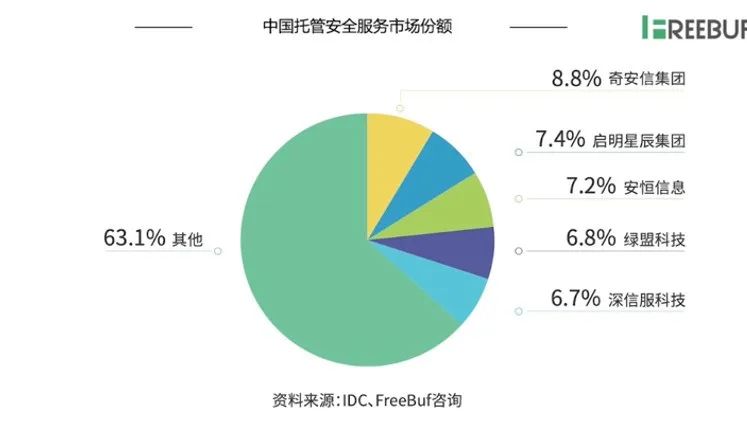

1.市场规模,格局以及现状

FreeBuf咨询结合公开数据在2022年预测2021-2025年网络安全托管服务MSS行业整体增速将达到24.7%,高于整体网络安全的增速。根据IDC预测,到2024年,我国托管安全服务市场规模预计为5.6亿美元。中国MSSP市场主要由头部互联网厂商,电信服务商以及安全厂商占领。根据头豹研究院与Frost Sullivan发布的《2021年中国安全托管市场报告》显示,中国网络安全托管服务目标客户主要集中于中小型企业。

目前我国安全托管服务仍然处于探索阶段,占整体安全市场的份额较小。IDC显示中国网络安全服务仅占领总体网络安全行业的的20%,与国际的超过50%有较大差距。同时在国内安全服务市场,安全咨询和安全运营等占比较低,安全实施和系统集成占据了大部分的市场份额,体现出了国内外安全服务市场在产业成熟度上的差距。

来源:https://www.163.com/dy/article/G86JURK205387KQ6.html

2.国内外MSS发展区别

不同于国外的MSSP在各个行业都有落地,特别是在金融,政府,医疗健康,零售消费,制造业以及交通行业。我国安全托管服务目前在政府,医疗侧等重点行业率先落地实践。我国发展的侧重场景倾向于我国的重保和智慧城市安全运营中心的建设。

不同于全球以远程、云端为主要部署及交付模式的网络安全托管服务 MSS 服务形态,国内受制于用户对于企业内部信息及资产的敏感程度较高、云安全技术成熟度较低,驻场托管更受国内市场的青睐。

相比于国外,国内还没有对于MDR的明确诉求,目前还是在MSSP的探索阶段。

3.国内驱动因素

企业面临安全运营建设人才与成本的挑战,中小企业安全建设能力有限。

企业上云增加的安全管理难度以及云场景的不断拓宽使云托管服务带来巨大机会。

企业用户对于安全的接受程度以及认知程度提高。

政策引导安全托管服务化以及云化以及企业对云化安全服务的接受程度提高。

智慧城市建设大力推进的硬性需求带动城市安全运营中心的的发展与建设。

4.国内外发展区别的核心因素

企业上云率与国外有一定差距,同时云方面的技术成熟度与国外有一定差距。

国内用户对于企业内部信息及资产的敏感程度较高。

企业对于托管安全的认知较低,对于远程以及云服务接受程度不高,购买意愿不强。

国内托管安全的定价标准,服务模式以及评价体系不够标准化。

5.国内MSSP/MDR发展趋势

企业加强对MSS的云化需求,交付模式以及服务逐渐云化。

来源:赛迪咨询

国内安全托管服务的发展与智慧城市等产业紧密结合。

人机结合构建完善服务流程。

标准化安全托管服务责任体系,定价标准规范以及评价体系。

托管安全服务朝着自动化、复杂化、高级化演进。

张语轩

实习分析师

金融学生一枚🙋🏻♀️,即将赴美读研。已在一级市场耕耘一年,小有收获。资深猫奴,家有三宝🐱,喜欢用嘴巴和心感受世界。期待继续在热爱的行业升级打怪,乘风破浪。

声明:本文来自繁星创投NCV,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。