过去 10 年间,人工智能技术的不断突破驱动了整体产业规模的增长。几乎每一年,都有新的技术出现,推动产业不断向前。每一轮技术突破,也会淘汰一些厂商出局,培育出新的高潜力独角兽。国际数据公司(IDC)于近日发布了《中国人工智能软件2024年市场份额:智能体是未来》(Doc# CHC53138725,2025年8月)。IDC在本次研究中发现,在人工智能产业的各细分子市场中的市场格局、主流厂商也在不断变换。

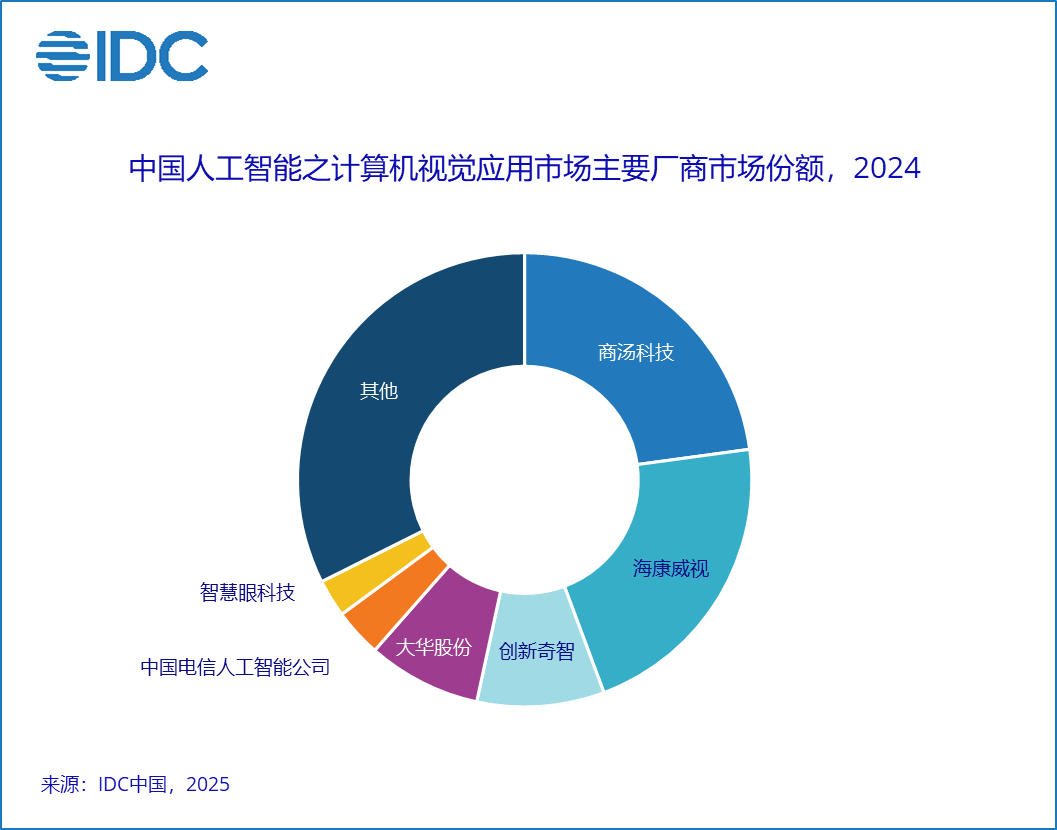

2024年中国人工智能之计算机视觉应用市场格局

2024 年中国计算机视觉应用市场规模达 123.4 亿元人民币,相比 2023 年实现 21.2%的增速。市场份额前 5 的厂商包括商汤科技、海康威视、创新奇智、大华股份以及中国电信人工智能公司。其中,中国电信人工智能公司 2024 年同比增速最高,其次是海康威视。整体市场落地的应用一方面既有智能安防、城市应急、OCR 等应用,也有基于大模型升级的视觉应用。

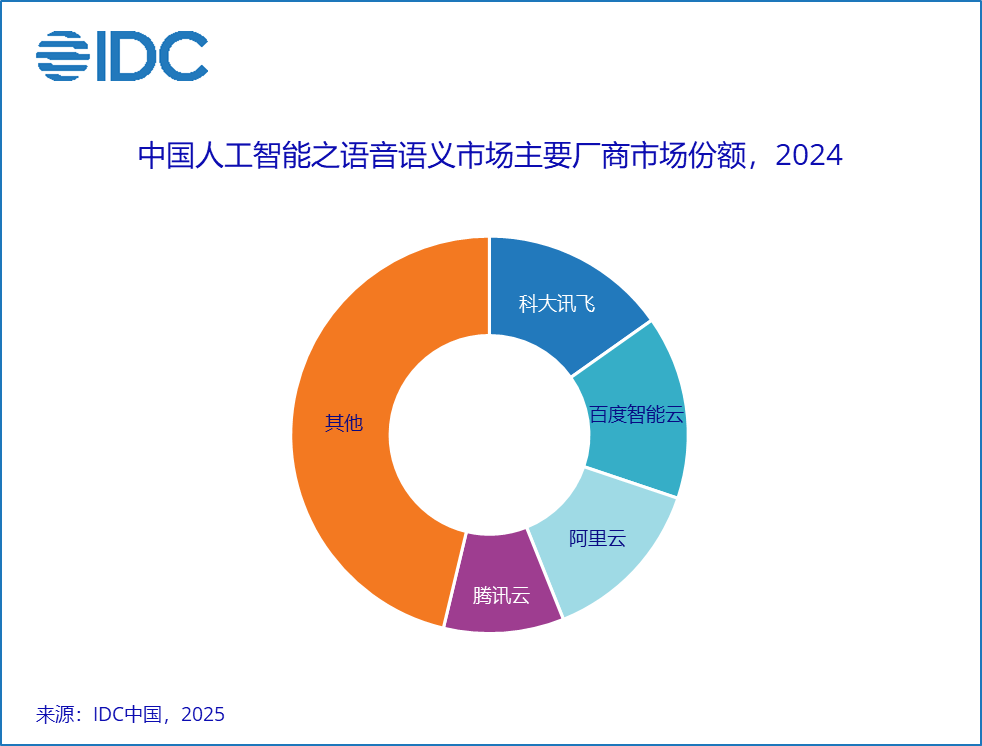

2024年中国人工智能之语音语义市场格局

2024 年中国人工智能之语音语义市场规模达 149.3 亿元人民币,相比 2023 年实现 30.4%的增长。受益于基础大语言模型的不断突破,AI语音语义市场也实现了显著增长。市场份额前四的厂商包括科大讯飞、百度智能云、阿里云以及腾讯云。

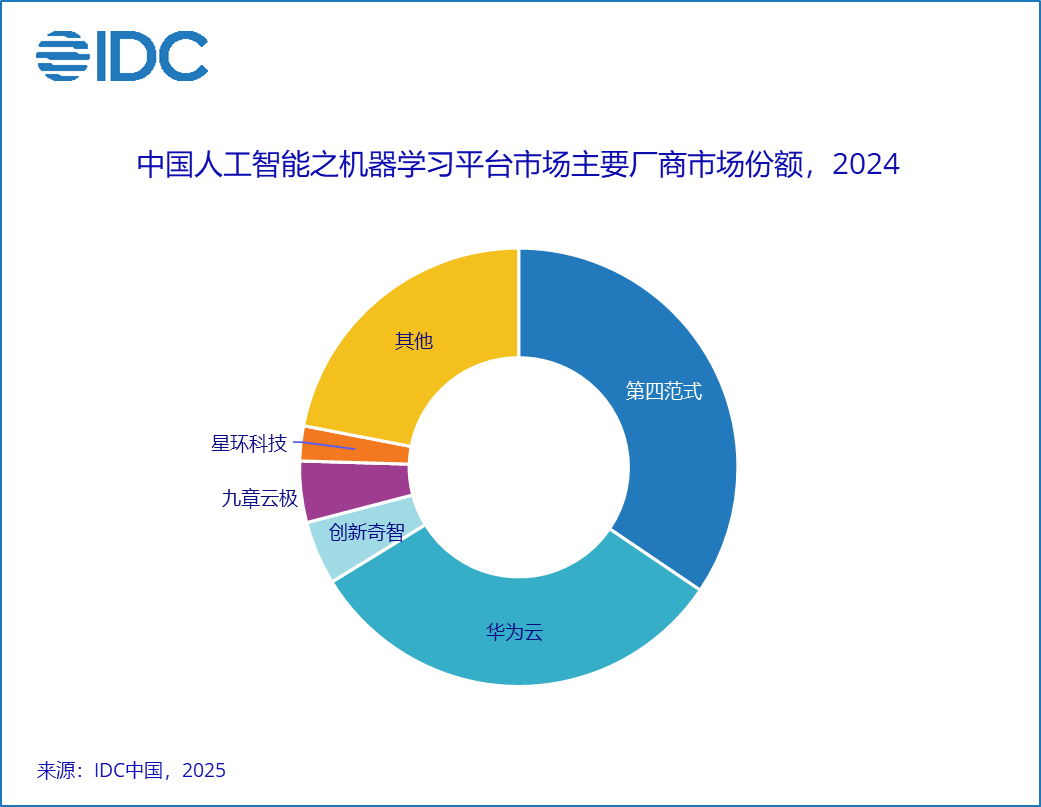

2024年中国人工智能之机器学习平台市场格局

2024 年中国机器学习平台市场规模达 34.5 亿元人民币,相比 2023 年增长 22.7%。行业企业一方面在建设企业级 AI 平台时会引入机器学习平台产品,另一方面也会将投入分散到大模型平台领域。市场份额前五的厂商包括第四范式、华为云、创新奇智、九章云极以及星环科技。

IDC给技术提供商的建议

Agent 时代企业必须要塑造核心竞争优势。在全民狂欢大模型、全员 All in 智能体的时代,每家科技企业都可以基于 Agent 开发企业各业务领域的软件,并提供相关服务。

重视 AI 治理。随着 AI 系统在高风险决策中发挥着越来越重要的作用,在监管压力、AI 故 障和复杂部署的驱动下,治理变得至关重要。买家和供应商优先考虑透明度、问责制和合 乎道德的 AI 使用,以遵守法规并降低算法偏见和数据泄露等风险。

转向 AI 驱动的业务价值。企业正在从 AI 实验转向战略性地优先考虑提供可衡量业务价值 的 AI 项目,重点关注生产力、运营效率和客户体验改进。买家现在需要具有明确 ROI、 更快上市时间并支持企业范围转型的解决方案,这也是大模型平台需要为用户解决的问题 之一。

IDC中国人工智能研究总监卢言霞表示,从人工智能软件市场 2024 年实现的增长来看,人工智能应用过去以中小模型赋能为主,自 2024 年开始全面转向基于大模型的生成式 AI 应用。随着大模型的不断渗透,新的架构、新的应用落地形态以及新的模式有潜力全面改变科技市场的生态。

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。