2025年9月5日,由中国内部审计协会、中国通信标准化协会主办,中国信息通信研究院(以下简称”中国信通院“)承办的第四届数智化审计论坛成功召开。本次论坛以“智审重塑价值,生态共建未来”为主题,邀请了众多专家学者及企业代表莅临参会。其中,在“数智强审,打造新能力新价值助力十五五”的平行论坛上,中国信通院云计算与大数据研究所审计与治理部金超逸分享了《企事业单位内部审计数智化转型十五五规划方法解读》,为大家介绍在“十五五”新时期,企业内部审计数智化规划该如何进行。

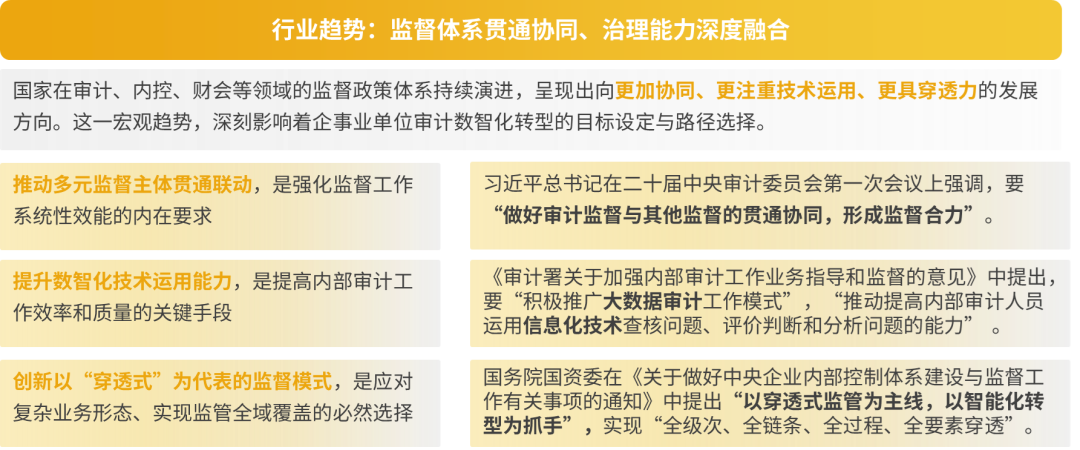

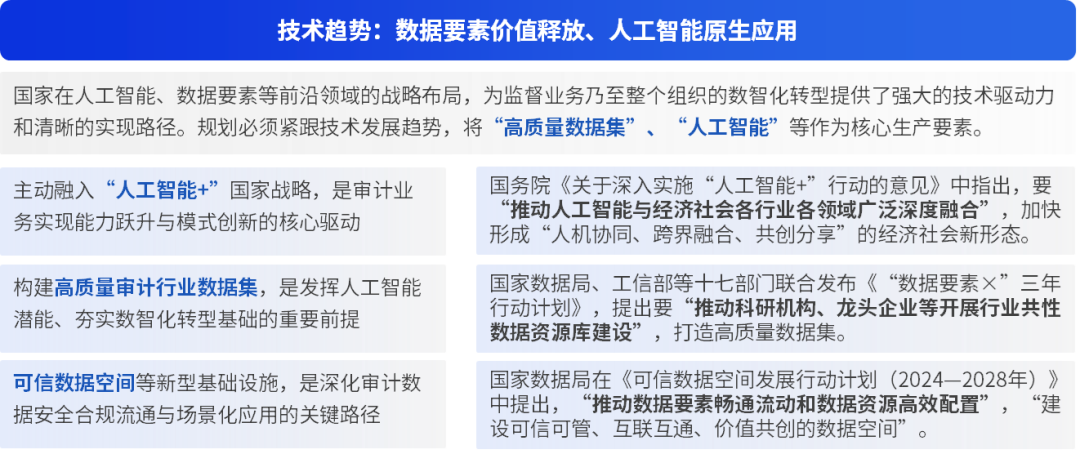

为确保转型规划的科学性与前瞻性,需精准研判国家宏观政策导向,洞察数智化转型的核心方向与根本要求。一方面,国家在审计、内控、财会等领域的监督政策体系持续演进,整体走向更加协同、更具穿透力、更能支撑现代化治理能力提升的发展方向。另一方面,国家在人工智能、数据要素等前沿领域的战略布局,为监督业务乃至整个组织的数智化转型提供了强大的技术驱动力和清晰的实现路径。建议企业内部审计部门开展本单位内部审计数智化转型规划时,充分研读国家政策要求,确保转型方向与国家要求相一致。

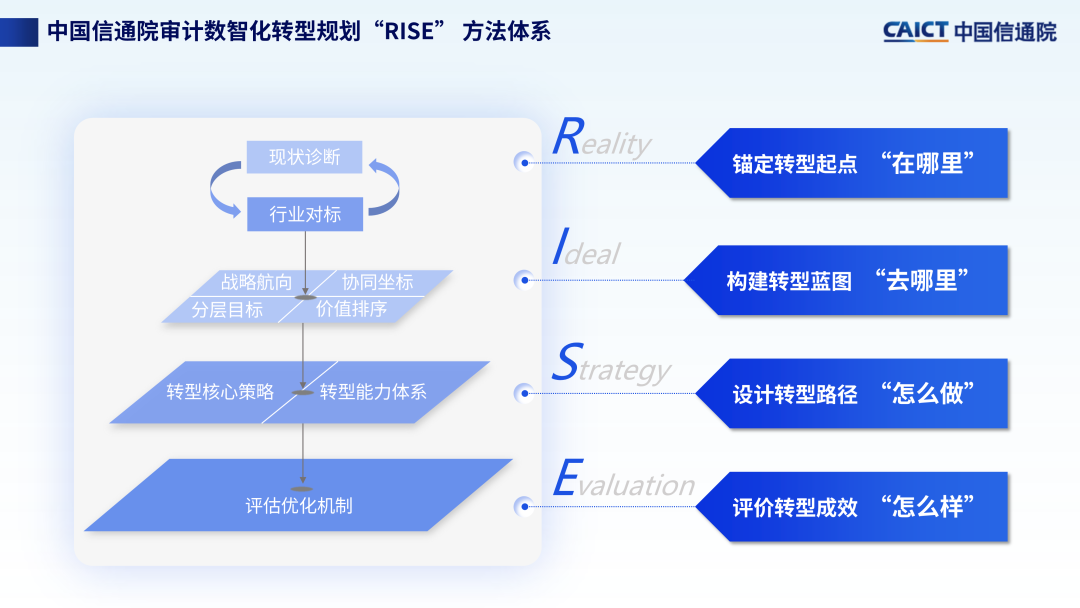

中国信通院结合政策研判与对内部审计行业实践的广泛调研,提出了内部审计数智化转型“RISE”方法体系:

R-Reality:以现状诊断与行业对标锚定转型起点

I-Ideal:以战略航向、协同坐标、分层目标、价值排序四维构建转型蓝图

S-Strategy:以转型核心策略与审计数智化转型核心能力设计转型路径

E-Evaluation:以对战略、管理、数据、平台、人工智能应用、审计场景实效等全方位体系化的评估评价转型成效

从“自我感知”到“量化对标”,行业对标锚定转型起点:

科学的现状评估与行业对标,是内部审计数智化规划的起点。这一基础性、先决战略环节,能穿透组织认知迷雾,实现两大根本转变:一是从依赖经验的主观“自我感知”,转向基于数据事实的精准“量化定位”;二是从孤立的“内部视角”,转向参照行业最佳实践的“行业坐标”。

在过程中,企业应设计科学的评估体系,通过全方位能力诊断,系统回答“我们当下在哪里”的问题。这能为企业明确关键突破口、潜在风险点、优势长板与制约短板,为后续资源精准投放、能力建设计划及转型优先级提供根本依据。同时,企业应通过行业调研、专家访谈、案例对标等方式,深入了解行业先进实践,从而设定更合理的转型目标,预判和规避潜在风险。

从“价值守护”到“价值共创”,多维考量构建转型蓝图:

构建转型蓝图时,首要维度是明确战略航向。内部审计业务的战略目标要跳出传统的降本增效的工具性思维,上升至支撑企业整体战略、护航业务模式创新的战略高度。

第二步是要校准协调坐标。内部审计的数智化转型并非孤立的技术升级项目,而是企业整体数智化转型和战略发展不可或缺的一环。内部审计数智化转型蓝图的设定必须实现与企业“十五五”总体战略、核心业务战略以及整体数字化战略的深度对齐。

第三步,要设置分层目标。企业的内外部环境处于持续变化之中,一个僵化、固定的目标难以适应未来的不确定性。因此,构建一个既有高度又能落地的目标体系至关重要。

最后,我们要对齐数智化转型所需大小项目的价值排序,综合考虑业务价值、技术可行性与资源需求构建优先级决策矩阵,保障内部审计数智化转型聚焦于高价值领域的项目。

从“项目堆砌”到“体系演进”,统筹确定转型核心策略:

内部审计数智化转型要从零散的项目堆砌,走向可持续、体系化的能力进化。企业在规划时需统筹确定一套灵活动态的转型核心策略,以确保转型过程的稳健性、有序性与高效性,避免大规模试错带来的资源浪费与时间延误,最终形成能够自我驱动、持续优化的良性循环。

其中,基础架构策略是以一个稳定、通用、可复用的“能力平台”沉淀共性能力,以一批灵活、面向场景、快速迭代的“审计应用”聚焦具体的业务场景。

快速推进策略的核心是“试点先行、以点带面”,选取业务价值高、数据基础好、相关方意愿强的审计场景作为突破口,通过试点为更大范围的推广铺平道路。

方向纠偏策略要确保“价值导向、闭环迭代”。在项目立项之初就应清晰定义预期价值,并在项目执行过程中进行持续追踪。同时,要建立从价值评估到需求反馈,再到方案优化迭代的闭环管理机制,以保障建设成果持续优化。

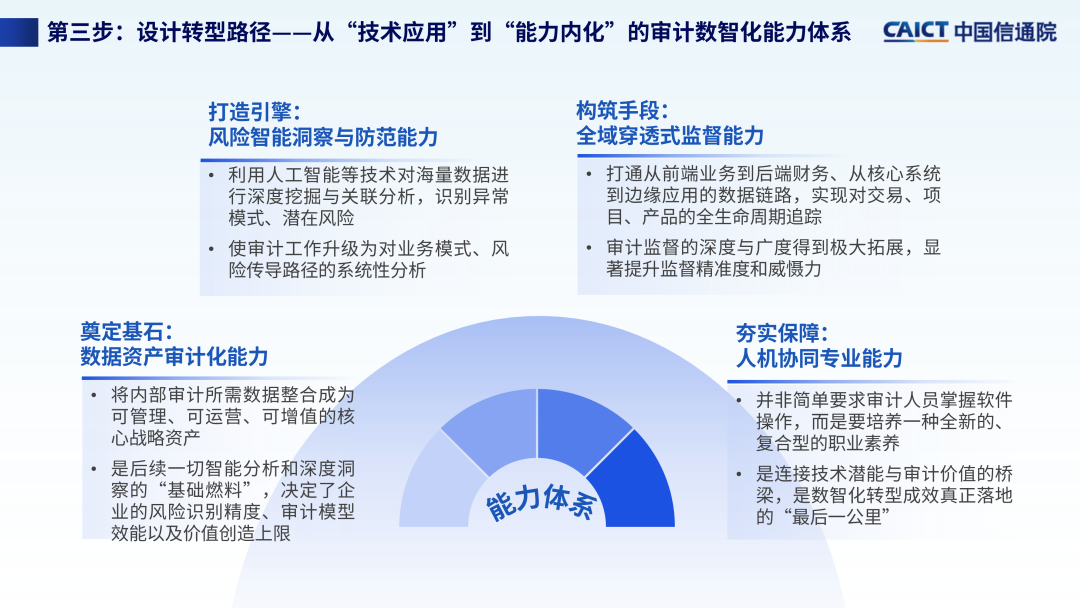

从“技术应用”到“能力内化”,多措并举铸造转型能力体系:

内部审计数智化转型的本质并非单纯的技术工具应用,而是根本性的能力重塑。企业在规划时应聚焦于审计数智化核心能力,思考如何将技术的“外力”真正沉淀为审计部门的“内功”。

数据资产审计化能力是“四位一体”能力体系的基石。其将内部审计所需的内外部数据以审计视角整合成为可管理、可运营、可增值的核心战略资产。

风险智能洞察与防范能力是“四位一体”能力体系的核心引擎。审计并不能局限于事后发现问题。能够为管理层的战略决策、和业务部门的日常运营提供更具前瞻性的风险预警与决策支持。

全域穿透式监督能力是“四位一体”能力体系的关键手段。打通从前端业务到后端财务、从核心系统到边缘应用的数据链路,能全面扩展审计监督的深度与广度,提升监督的精准度和威慑力。

人机协同的专业能力核心在于重塑审计人才的技能结构与工作模式。这一能力并非简单要求审计人员掌握软件操作,而是要培养一种全新的、复合型的职业素养,也是数智化转型成效真正落地的“最后一公里”。

从“成效难料”到“以评促建”,科学构建转型能力评估优化机制:

审计数智化转型并不是单点的,一蹴而就的工作,而是全面变革,螺旋上升的系统性工程。基于在循序渐进、持续演进的转型发展过程,我们构建出“五维五阶”的能力发展地图,覆盖战略、组织、数据、平台、智能与场景多个维度,以及从局部探索到生态引领的全生命周期。

为了最终实现智能原生、生态协同的远景目标,企业需动态评估建设成效,确保资源投入精准高效,能力建设达到预期水平,发展路径符合规划设计。在进行评估时,企业要注意不仅要关注数智化审计平台、智能审计工具、审计智能体等技术应用的能力,更要关注企业在制度流程优化、组织结构调整、审计模式变革、人员能力培养及技术应用深化等方面的综合能力水平。

通过对审计数智化能力的全方位评估,打通从“资源投入”到“能力建成”再到“价值创造”的传导链条,真正实现转型的价值闭环。

目前,我们已将这套方法论应用于部分企业的”十五五“规划试点实践,未来也希望在“十五五”新时期,助力更多企业更好地布局内部审计数智化,实现高质量发展与价值释放。

下一步,我们将开展方法的推广与咨询服务,也欢迎大家就内部审计数智化转型规划内容展开进一步交流,共同探讨未来发展方向。

声明:本文来自CAICT数智财务与审计,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。