《银行科技研究社》(作者木子剑):近年来,国家及监管方非常重视公众的信息安全、隐私保护,但部分企业机构仍存在一些问题。

以银行业为例,近几年侵害用户权益的App较多,个人信息安全问题较为严峻。此次,《银行科技研究社》对2025年因侵害用户权益而被通报的App进行了不完全统计。

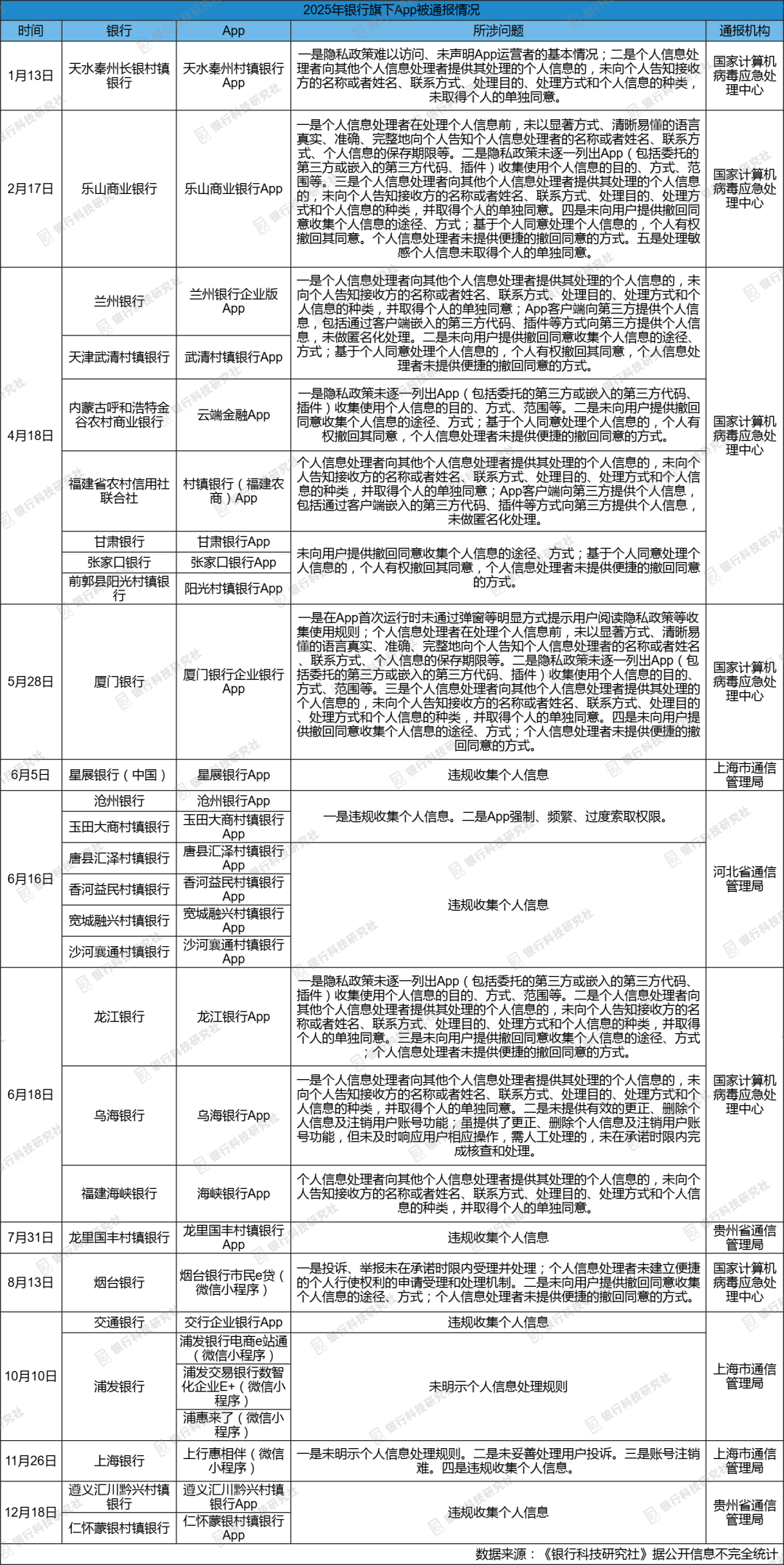

2025共29款银行App被通报,违规收集个人信息问题最常见

从统计数据来看,2025年共有29款银行App被通报。对比前两年的数据,2024年有17款、2023年有20款,可见,去年被通报的银行App比前两年更多。在29款App中,浦发银行占3款,其他银行各有1款App。

从银行机构来看,涉及27家银行。其中,国有银行1家,为交行;股份制银行1家,为浦发银行;城商行11家,为乐山商业银行、兰州银行、甘肃银行、张家口银行、厦门银行、沧州银行、龙江银行、乌海银行、福建海峡银行、烟台银行、上海银行;外资银行1家,为星展银行(中国);农商行1家,为内蒙古呼和浩特金谷农村商业银行;农信社1家,为福建省农村信用社联合社;村镇银行11家,为天水秦州长银村镇银行、天津武清村镇银行、前郭县阳光村镇银行、玉田大商村镇银行、唐县汇泽村镇银行、香河益民村镇银行、宽城融兴村镇银行、沙河襄通村镇银行、龙里国丰村镇银行、遵义汇川黔兴村镇银行、仁怀蒙银村镇银行。

其中,既有全国性银行,也有区域性银行。若透过股权来看,部分银行背后涉及更大的银行。

据企查查信息:天水秦州长银村镇银行的最大股东为长安银行,持股比例51.00%;天津武清村镇银行的最大股东为莱商银行,持股比例49.00%;前郭县阳光村镇银行的最大股东为宁夏平罗农村商业银行,持股比例92.00%;玉田大商村镇银行的最大股东为河北大厂农村商业银行,持股比例80.00%;唐县汇泽村镇银行的最大股东为鄂尔多斯银行,持股比例30.00%;香河益民村镇银行的最大股东为廊坊银行,持股比例51.00%;宽城融兴村镇银行的最大股东为河北宽城农商银行,持股比例25.00%;沙河襄通村镇银行的最大股东为邢台银行,持股比例100%;遵义汇川黔兴村镇银行的最大股东为贵州银行,持股比例20.00%;仁怀蒙银村镇银行的最大股东为内蒙古银行,持股比例20.00%;龙里国丰村镇银行的最大股东为贵州银行,持股比例25.36%。

《银行科技研究社》发现,其中有2家村镇银行的大股东持股比例,相较于被通报时进一步上升。玉田大商村镇银行的最大股东河北大厂农商银行,持股比例由彼时的51.00%上升至80.00%;沙河襄通村镇银行的最大股东邢台银行,持股比例由彼时的51.00%上升至100%。不过企查查平台显示,沙河襄通村镇银行已于2025年9月注销。

从App类型来看,大多数为手机银行App,包括个人手机银行和企业手机银行,此外也有微信小程序,包括烟台银行市民e贷、浦发银行电商e站通、浦发交易银行数智化企业E+、浦惠来了、上行惠相伴。这几款微信小程序的功能和服务范围则更加细化。

其中,“浦发银行电商e站通”为跨境电商一站式服务平台;“浦发交易银行数智化企业E+”的简介为“面向客户展现浦发银行交易银行数字化业务及场景案例”,该应用按企业生命周期初创期、成长期、成熟期、衰退期、转型期可提供不同产品;“浦惠来了”则是浦发银行针对中小微企业和个体工商户打造的综合化服务平台,为企业和企业主提供金融服务和经营管理服务;上行惠相伴”是专项服务小微企业和个体工商户的在线金融服务平台,客户注册登录后可在线办理普惠金融业务。

从所涉问题来看,乐山商业银行App涉及问题最多,共有5项。综合来看,“违规收集个人信息”“个人信息处理者向其他个人信息处理者提供其处理的个人信息的,未向个人告知接收方的名称或者姓名、联系方式、处理目的、处理方式和个人信息的种类,未取得个人的单独同意”是出现相对频繁的问题。

部分被通报的App后续遭下架,还有更多金融App存在问题

值得注意的是,在上述被通报的银行App中,有部分App在后续还被下架过。

例如,龙里国丰村镇银行App于7月31日被通报,由于在规定时限内未按照要求完成整改反馈,贵州省通信管理局8月25日决定予以下架;上海银行旗下“上行惠相伴”于11月26日被通报,由于在规定的整改期限内未按照要求落实整改,12月成为被下架处理的App之一。

可见,即使是处于严监管之下的银行,侵害用户权益问题仍比较突出,合规意识不够强。

金融监管总局其实早在2024年9月发布《关于加强银行业保险业移动互联网应用程序管理的通知》,从4方面提出18条要求。其中提到,金融机构应当严格落实国家法律法规和监管要求,建立移动应用个人信息保护制度,规范个人信息管理,遵循“合法、正当、必要”原则收集个人信息,向用户告知收集个人信息的目的、使用和保护个人信息的方式,公布投诉渠道信息,及时处理信息泄露和隐私合规相关问题,保障消费者权益。但在2025年,因侵害用户权益而被通报的银行App反而比前两年更多。

事实上,存在相关问题的银行App还不止这些。2025年,中国互联网金融协会(简称“互金协会”)对包括银行App在内的多款金融类App开展非现场检查,也发现了一些问题和风险。不过,相关App运营机构后续进行了整改。

据互金协会2025年第1期移动金融客户端应用软件备案自律管理情况通报,部分金融App存在5类问题,包括代码逻辑设计存在缺陷、第三方信息共享未获得授权、未明示第三方SDK收集个人信息情况、强制用户使用定向推送、收集与提供服务无关的个人信息。

因此,部分金融App运营机构在信息安全、隐私保护相关问题上还需加强重视。

声明:本文来自银行科技研究社,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。