文/秦皇岛银行 徐园园

随着数字化转型上升为中小银行的战略工程,数据安全作为关键支撑要素,直接影响转型成效与可持续性。面对数字化场景中日趋复杂的多源异构数据交互需求,传统碎片化的安全防护模式局限性正日益凸显。为此,中小银行亟须构建覆盖数据全生命周期的安全体系,通过系统化的安全架构设计与动态风险管理机制,精准平衡数据合规流动与有效利用。落实数据安全体系建设,第一道必须夯实的“防线”就是数据分类分级。

进化之路:分类分级从“人工打标”到“AI智能”

数据分类分级的发展经历了四个阶段。

1.0 原始期:靠人工标注,只能做粗颗粒分类,满足基本合规。

2.0 工具期:引入正则匹配和关键字,开始涉及字段级数据,人工参与度降至80%。

3.0 AI探索期:引入部分AI算法,能够实现多维度分类,人工参与度降至50%。

4.0 大模型时代:依托大模型深度应用,实现全量全域数据的快速、准确标识和分类,是目前的最高形态。

传统模式难以“跑赢”分类分级,大模型帮助解决五大难点

传统模式的数据分类分级通常面临以下五大难点。

1. 覆盖面较窄

传统模式主要聚焦结构化数据(如数据库表),对非结构化数据(如文档、图片、日志等)处理能力弱,但企业大量的重要数据资产散落在文件、日志、图片等与业务相关的非结构化数据。

大模型具备多模态理解能力,可同时处理文本、图像、音频等数据,实现全量全域数据覆盖,确保各类数据均能有效实现分类分级。

2. 准确率有上升空间

传统模式高度依赖人工标注,主要靠正则匹配和特征库,依据正则匹配、关键词库等规则,面对复杂数据语义和上下文,识别准确率往往低于50%,易出现误判、漏判,最终还得靠人工大规模筛查。新增系统或数据源的分类分级需重新摸底和定制规则,维护成本随系统数量增加而呈指数级增长。同时由于易受主观偏见、疏忽影响,结果一致性差。

大模型通过语义推理和上下文理解,能精准识别数据含义,如区分“身份证号”与“用户编号”等相似字段,准确率可提升至90%以上,并可以保证结果一致性。

3. 效率有待提高

传统模式中人工梳理或规则匹配需大量人力,人工参与度高达100%。面对几十万、上百万的字段,处理周期长达数月,靠人工梳理不仅慢,而且极易出错。

大模型可自动化处理海量数据,实现秒级分类分级,效率提升数十倍,大幅缩短处理时间。

4. 动态性还尚为欠缺

传统模式依赖预设的静态规则难以适应新业务场景、新数据类型等数据动态变化,需频繁手动调整,且易出现分类错误或遗漏。

大模型具备自学习能力,能实时学习新数据模式和特征,自动调整分类分级策略,适应动态数据环境。

5. 无法实现最佳效果

分类分级结果往往停留在文档或表格层面,常以报告形式存在,大多是“一次性工程”,难以与业务系统、安全管控机制联动,导致数据分类分级价值无法释放,安全防护措施无法精准落地,合规风险依然存在。

大模型通过API接口,将数据分类分级结果直接推送给客户营销系统和安全管控平台,不仅可以实现脱敏、加密、访问控制等策略的自动触发,形成数据全生命周期的管控闭环,而且还可以提升客户营销的精准度和转化成功率。

传统模式下的数据分类分级在应对复杂数据环境和合规要求时面临覆盖面窄、准确率低、效率低、动态性差等难点,主要表现是元数据靠人工录入易出错,数据血缘靠脚本梳理不全面,数据资产难以量化与复用,尤其面对PB级多源异构数据,工作难度呈指数级上升。而大模型通过语义理解、多模态处理、自学习等能力,有效解决了传统数据分类分级在覆盖范围、准确率、效率、动态适应性和结果落地等方面的难点,为数据安全和合规管理提供了智能化、自动化的最佳实践。

探索实践:大模型时代下的数据分类分级实践

基于大模型的数据分类分级以元数据管理自动化→数据血缘追溯智能化→数据资产盘点精细化为流程,实现分类分级的自动化和智能化。大模型作为弥补传统模式短板和解决核心难点的工具,通过接入现有信息系统,可快速有效落地数据分类分级并释放数据资产价值。

1. 元数据管理自动化

元数据管理是数据分类分级的核心基础,涵盖业务口径、数据类型、表结构、字段含义等信息,传统人工管理不仅耗时,且易出现口径不一致、信息缺失等问题,大模型可实现全流程自动化。具体实践参考方法如下。

标准先行:先制定简单可落地的数据标准,明确业务口径,以及数据表名和字段命名规则,再接入大模型,让大模型在规则内工作。

数据接入:将业务文档和数据仓库接入大模型,无需格式转换,大模型可自动解析Word、Excel、ETL脚本、SQL等多种格式。

自动提取:大模型通过语义分析,自动提取元数据信息(业务含义、数据表名、字段类型、字段名称),甚至可基于业务文档语义推导自动补全缺失的字段解释。

标准化整理:大模型可按照企业提前输入的规则或统一规范,自动标准化元数据,统一口径、统一命名,避免“同字段不同名、同含义不同口径”的问题。

实时更新:大模型可自动监控数据源变化(如新增表、修改字段),实时更新元数据,无需人工手动维护。

2. 数据血缘追溯智能化

数据血缘分析是数据分类分级的核心关键,传统方式靠编写脚本追溯,仅能覆盖简单的表间关联,无法应对跨系统、跨层级、复杂的多源数据流转,AI大模型可覆盖95%以上的数据链路,可实现“全链路、智能化、可视化”追溯,追溯效率可以从天级压缩到分钟级,解决传统血缘追溯不全面、效率低的问题。具体实践参考方法如下。

多源链路解析:大模型自动解析ETL脚本、SQL查询语句、存储过程,识别数据全链路流转,包括字段级别的映射关系。

可视血缘关系:自动绘制可视化血缘图,清晰展示数据来源、流转路径、加工过程,支持“数据从哪里来”的正向追溯和“数据到哪里去”的反向追溯。

3. 数据资产盘点精细化

数据资产盘点是数据分类分级的核心价值,传统模式仅能完成简单的分类,无法实现数据精准分类、价值量化和智能推荐,AI大模型可实现“精细分类+价值量化+智能复用”。具体实践参考方法如下。

自动分类:大模型基于语义理解,自动将用户数据、财务数据等数据资产分为核心资产、将交易明细等业务数据分为重要资产、将交易日志等数据分为一般资产,同时标注机密、普通等敏感级别,无需人工定义分类规则。

价值量化:大模型结合业务场景,利用用户画像数据提升营销转化率,自动量化数据资产价值,为企业数据资产盘点提供价值依据。

智能推荐:基于业务需求,大模型自动推荐可复用的数据资产,减少重复开发,提升数据利用率。

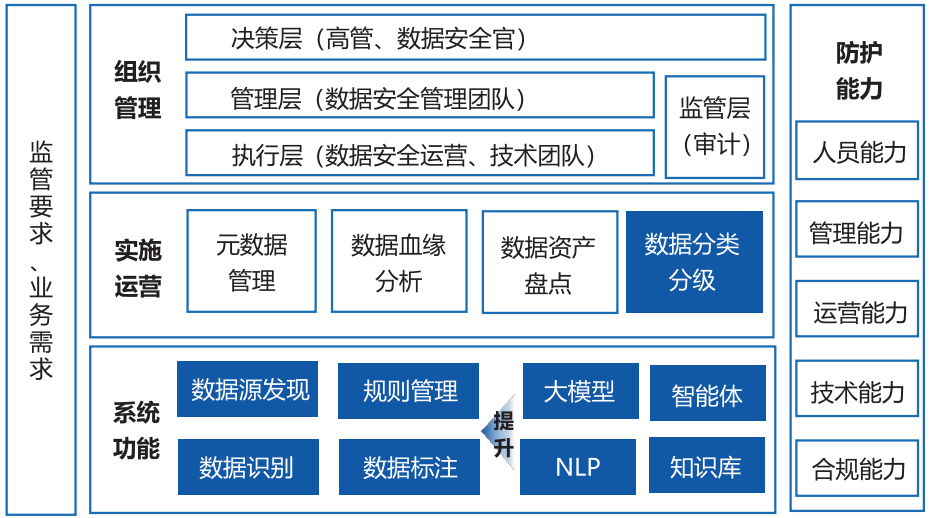

秦皇岛银行依托大模型构建了“管理-运营-防护”协同联动的数据分类分级实施框架,如图所示。在满足监管要求、业务需求的前提下,初步实现了数据分类分级与大模型技术的深度结合,形成了自动化、智能化的数据分类分级应用,破解了传统模式上的覆盖面窄、准确率低、效率低下、动态性差等难题,在降本增效和价值释放方面取得了一定的成效。

图 数据分类分级实施框架

成本降低:人工成本降低60%,存储成本降低20%;

效率提升:数据维护效率提升50%,数据问题排查效率提升60%,重复开发减少40%;

价值成果:基于数据资产复用,营销部门精准定位目标客户,转化率提升12%。

经验总结:基于大模型实现数据分类分级建议

中小银行基于大模型的数据分类分级在落地建设时,建议在工作选型和落地实施方面参考如下。

工具选型:依据适配企业敏感数据需求,采用大模型私有化部署,接入现有数据仓库、业务系统,无需改造原有架构。

分段落地:第一阶段:完成元数据自动化提取与标准化,补全缺失元数据;第二阶段:实现数据血缘全链路追溯,绘制可视化血缘图;第三阶段:完成数据资产分类分级、价值量化,建立资产复用机制。

综上所述,单纯依靠传统模式的人工判断或低效工具已无法满足数据分类分级在监管要求和业务发展上的高质量要求,通过大模型赋能数据分类分级不仅可以实现高效准确和精准合规,更能为数据资产的价值释放扫清障碍,助力企业从“担心数据泄露”转向“让数据安全流动”。

中小银行在基于大模型的数据分类分级实践中不能忽视数据脱敏与权限控制,要依据监管部门要求的审慎和守正原则,严禁将客户隐私等敏感数据直接上传给大模型,尤其是公有云模型,建议将敏感数据先进行脱敏、去标识化处理,在大模型选择上优先采用私有化部署或本地大模型,并给大模型设置严格的权限控制,留存操作日志,便于合规审计。

(此文刊发于《金融电子化》2026年4月下半月刊)

声明:本文来自金融电子化,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。