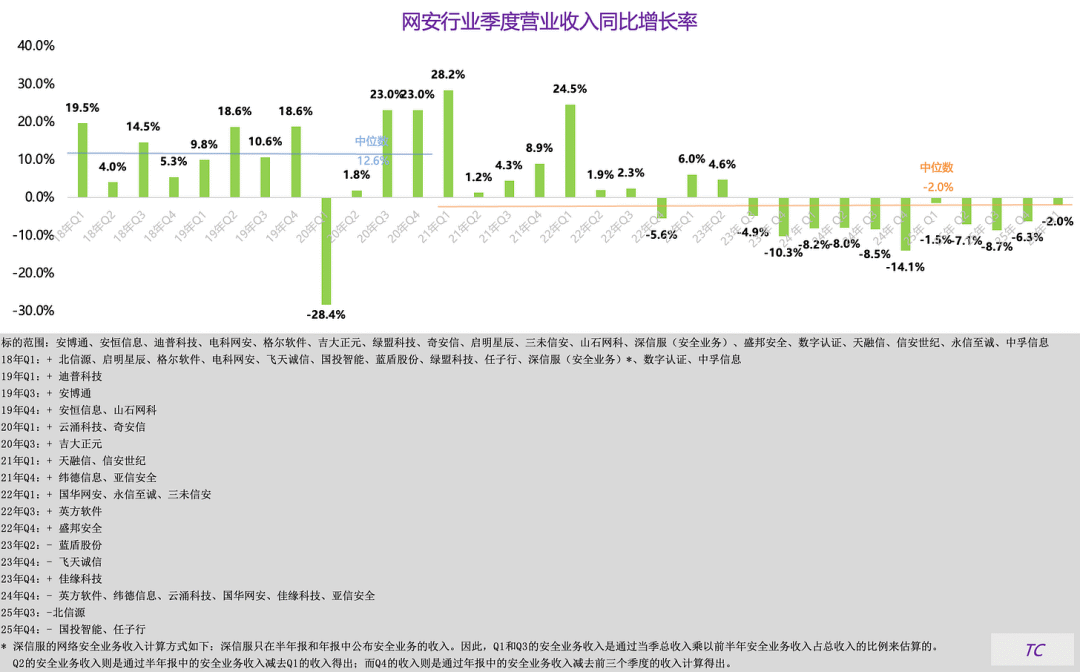

网络安全行业的整体规模萎缩已经接近三年。只看 2025 年相对 2024 年的同比变化,容易一叶障目;把时间拉回到疫情前的 2019 年,更能看清这一轮周期里的真实变化。

本文选取了几家规模靠前、业务相对更“纯”的网络安全上市公司作为样本,包括奇安信、天融信、绿盟科技、启明星辰和安恒信息。其他部分营收规模在 20 亿元以上的网络安全上市公司,要么安全业务占比不够高,要么客户结构和业务形态差异较大,放在一起比较容易失真。

时间尺度上,本文以 2019 年作为基准,回溯对比 2019—2025 年几家公司的经营变化。分析维度包括营业收入、毛利率、期间费用率、扣非净利润率和经营活动产生的现金流量净额,重点看过去几年行业下行过程中,头部厂商到底发生了什么变化。

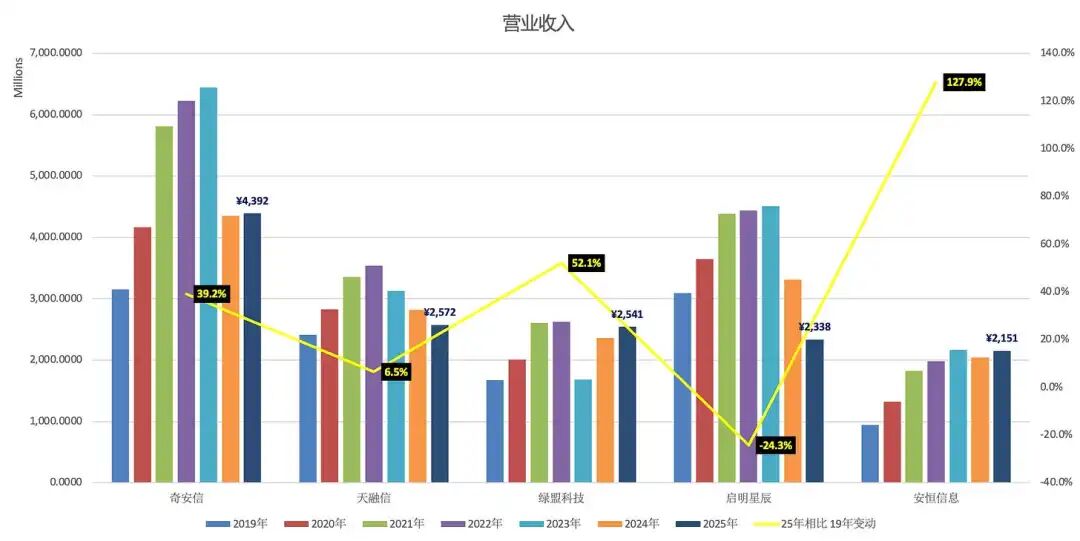

营业收入:22—23 年见顶,25 年有趋稳迹象

收入方面,天融信和绿盟科技在 2022 年见顶,奇安信、启明星辰和安恒信息在 2023 年见顶。过去两年,奇安信、绿盟科技和安恒信息的收入已经逐步趋稳,其中绿盟科技和安恒信息接近恢复至前期高点;天融信和启明星辰则仍处在继续下台阶的过程中。

与 2019 年相比,2025 年除启明星辰外,其余几家公司收入均有增长。其中,天融信增长 6.5%,奇安信增长 39.2%,绿盟科技增长 52.1%,安恒信息增长 127.9%。

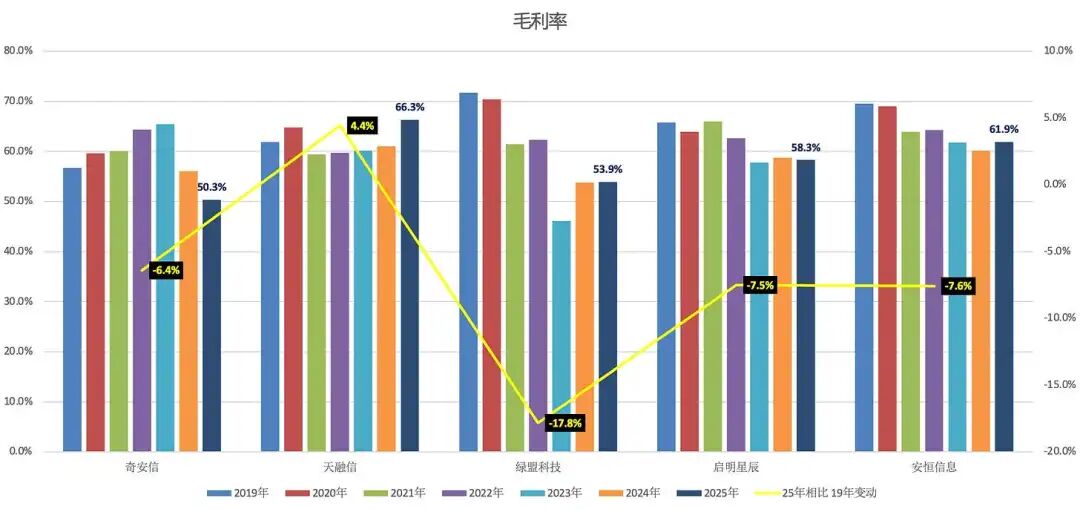

毛利率:规模和质量之间的权衡

毛利率主要受两方面因素影响:一是网络安全厂商对上下游的议价能力,二是行业内部的竞争烈度。过去几年,这两个因素都不友好。2021—2022 年,信创需求叠加网卡缺货,带来了一轮输入性的供应链涨价。2022 年以后,随着行业整体规模下行,厂商之间的竞争进一步加剧,价格压力也传导到了毛利率上。

奇安信的毛利率过去几年经历了一轮“过山车”。在前几年持续提升后,近两年出现明显下降。结合收入表现来看,公司通过更激进的价格策略并没有显著放大收入规模,这一点值得关注。

天融信过去三年收入持续下降,但毛利率一直在提升,尤其是 2025 年毛利率提升较为明显,这还是在毛利率较低的智算业务收入占比提升至 15% 左右的情况下实现的。由此看,公司确实在主动放弃低毛利项目,把经营重心从收入规模转向经营质量。

绿盟科技历史上有过一次会计归集调整,将部分实施成本从费用端调整至成本端。近两年看,绿盟科技、启明星辰和安恒信息的毛利率都较为平稳。

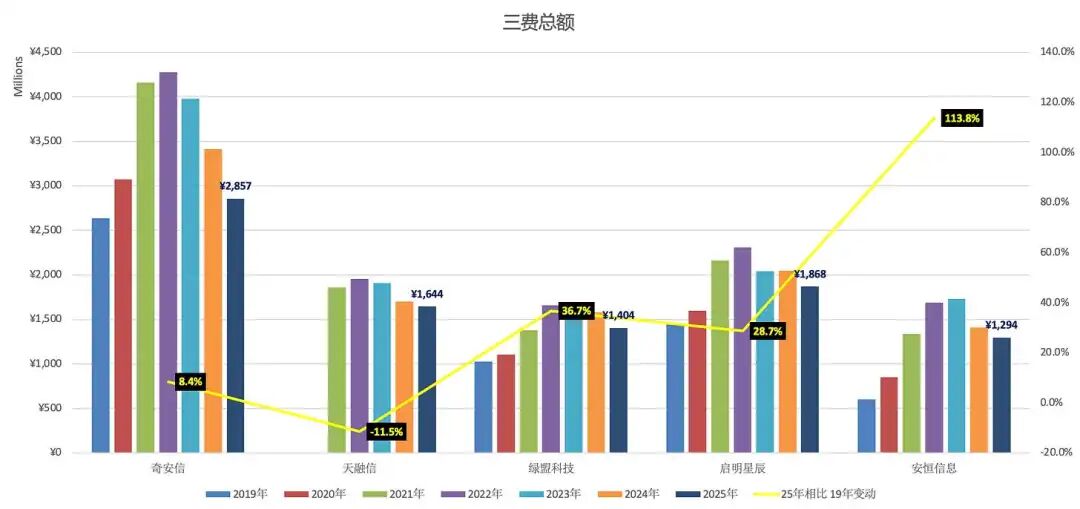

期间费用:总额快速下降,费用率仍在高位

降费提效是过去几年网络安全行业的主旋律。这里的期间费用,是销售费用、管理费用和研发费用的三项合计,没有包含财务费用。由于天融信在 2019 年和 2020 年仍存在电缆业务,相关数据不具备可比性,相关数据就从缺了。

从费用总额看,几家公司都经历了一个比较一致的过程:先快速上升,再快速回落。前几年行业高增长预期较强,人员、研发、销售体系都在扩张;行业进入下行周期后,各家公司又开始系统性压缩费用。

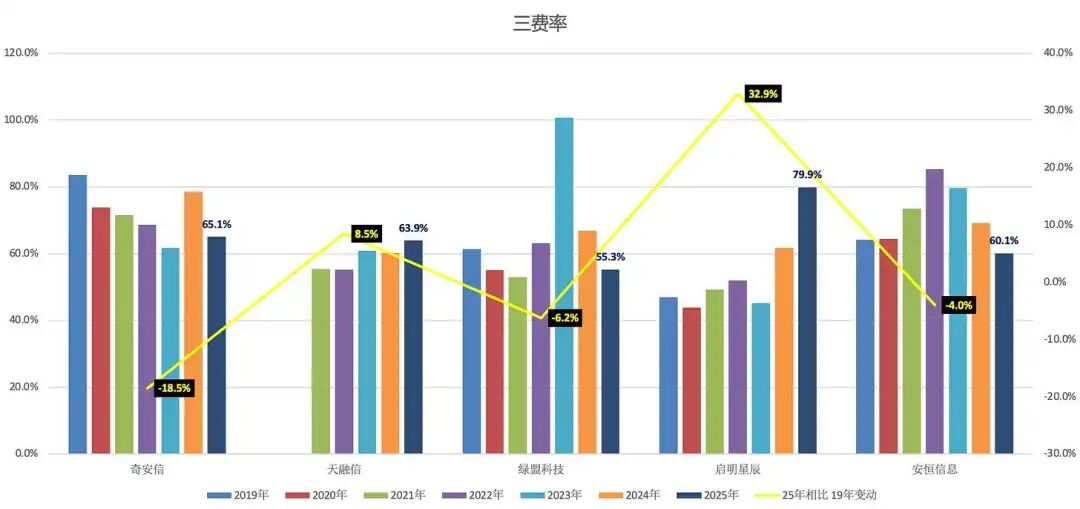

但费用率表现就没有费用总额那么整齐了。除安恒信息仍呈现出明显的“山峰型”变化外,其他几家公司的费用率都受到收入波动的较大影响。简单说,费用总额确实降下来了,但收入也在同步承压,所以费用率并没有同步大幅改善。

从这个角度看,行业的降本增效已经做了不少,但效率提升还没有完全体现在费用率上,费用率仍处在高位。

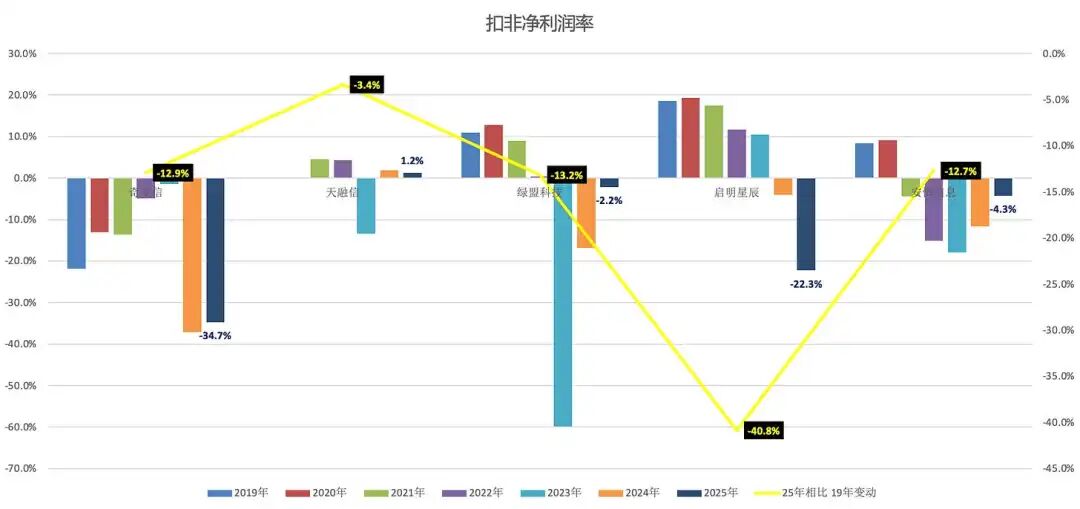

扣非净利润率:经营结果的最终反映,整体仍弱于疫情前

相比净利润,扣除了政府补贴、资产处置等一次性损益后的扣非净利润,更能反映企业主营业务的真实经营质量。作为经营结果的最终反映,过去几年各家的扣非净利润率都不太好看。与 2019 年相比,五家公司 2025 年的扣非净利润率无一例外都更差。

这个指标没什么好逐家点评的,大家自己看图吧。

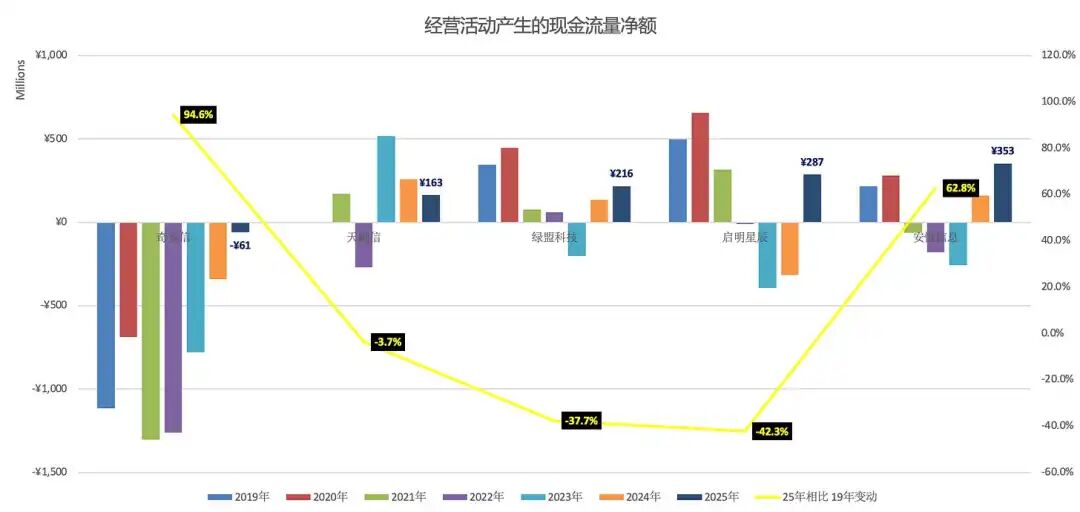

经营活动产生的现金流量净额:都在好转,基本走出最危险阶段

现金是企业运转的生命线。没有利润可能会被 ST,但没有现金就只能破产。

经营活动产生的现金流量净额,是本文所有指标中一致性最强的一个。几家公司基本都在 2022—2023 年落到低谷,随后近两年持续回升。到 2025 年,除奇安信外,其余几家公司经营性现金流均已转正,奇安信距离转正也只有一步之遥。

从这个指标看,网络安全头部公司基本已经脱离了最危险的阶段。过去几年行业很难,但至少从现金流角度看,头部厂商已经不再处于“生死线”附近。

写在最后

网络安全行业的整体规模已经萎缩了近三年。在这段艰难的周期里,各家公司都围绕裁员、控费、收缩低质量业务做了大量降本增效的工作。从费用总额、扣非净利润率和经营活动现金流等指标看,这些动作确实取得了一定效果。

但从毛利率和期间费用率来看,我们也要清醒的认识到:单纯的降本增效,很可能只能把行业带到这里了。低投入可以帮助企业活下来,但很难帮助行业走出去。

网络安全行业要真正改善供需不平衡、提升经营质量,仍然需要更多、更快的并购与整合。只有通过并购整合,实现资源再分配、能力重组和效率提升,行业才有可能摆脱过去几年“不是一起卷,就是一起缩”的状态。更重要的是,AI 正在重塑安全行业的技术栈和竞争格局。国内网络安全公司如果继续停留在控费、保现金流、等需求恢复的逻辑里,就很可能错过这一轮结构性机会。从大洋彼岸 AI 安全的进展来看,留给中国队的时间已经不多了。

声明:本文来自表图,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。