纯线上的创新金融产品在方便客户的同时也带来了风险。

日前,临汾市中院披露一份刑事判决书显示,交通银行临汾分行员工与人里应外合骗取贷款1900余万元。

利用银行业务漏洞 骗贷1903.7万元

判决书显示,2016年3月至2016年8月,梁某芳在交通银行临汾分行担任零贷管理部客户经理协理期间,利用交通银行“e贷通2.0”业务流程及管理方面漏洞,与李某合谋从中赚取好处费。

李某及其下属3名中介人向社会不符合办理贷款条件的客户收取贷款资料,利用梁某芳的职务便利,通过欺骗和盗用该行客户经理和支行行长等人的贷款系统账号密码,擅自利用已办“e贷通2.0”业务的7家单位名义,非法添加贷款资料,致使交通银行受理153人的贷款申请,共计发放1903.7万元贷款。

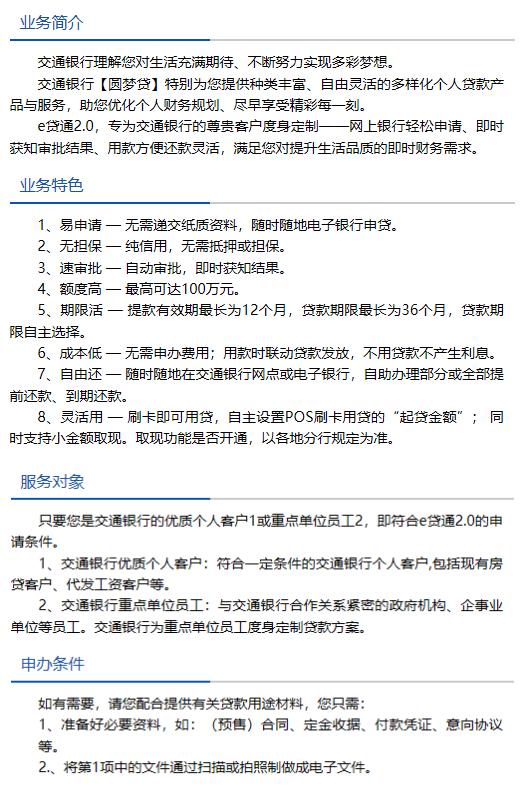

交通银行官网上有关于“e贷通2.0”业务的一份详细介绍。

从介绍中可以了解到,“e贷通2.0”业务是一款纯信用产品,不需要抵押或者担保,只服务于交通银行优质个人客户或者重点单位员工,上述人员只需提供相关贷款用途资料的电子文件,通过电子银行进行申贷,之后交通银行会自动审批,能够及时通知授信结果。

正如“e贷通2.0”业务特色中所介绍的情况,这项业务易申请、无担保、速审批,也正是这种带给客户便捷的模式给予梁某芳犯罪的可乘之机。

前期,梁某芳只需要联合李某寻找需要贷款的客户。判决书显示,李某及其下属3名中介人在社会上寻找想要贷款,但不符合贷款条件的贷款人,让这些人将个人资料、身份证件,贷款资料等交给梁某芳,梁某芳便能够进行下一步操作。

由于是纯线上产品,梁某芳只要获取了拥有相关审批权限人员的系统账号和密码,就可以进入系统之中,将不符合贷款条件的人员添加至符合条件的优质个人客户或重点单位员工的名单之中,再从系统上审批通过这些人的贷款资料,从而获得授信。

贷款发放一年后案发 主犯获刑1年10个月

据判决书披露,梁某芳等人共找到贷款客户153人,致使交通银行向这些不符合条件的客户发放贷款1903.7万元。在贷款发放之后,梁某芳等人向这些客户收取贷款金额的15~25%不等的好处费,以及1000元~6000元不等的“正式单位包装费”。

通过这些违法操作,梁某芳等人共获得427.52万元的好处费。

但是这些授信的风险很快就暴露了出来。这些贷款人之所以通过梁某芳等人的渠道获取贷款,本身就代表了其条件无法通过正常渠道获取贷款,自身风险较高;再加上梁某芳等人收取高额手续费和包装费,更是加大了贷款人的融资成本。通过这种手段下发的贷款,风险无法得到控制,判决书中也印证了这一点。

判决书显示,截至2018年6月20日,通过梁某芳渠道获得贷款的客户,共有120人未能按时归还所欠贷款,涉及贷款金额1533.03万元,其中1228.46万元未能结清。

一年以后,即2017年8月8日,交通银行发现梁某芳的违法行为,迅速报案。不日,梁某芳等人相继被临汾市公安局干警抓获归案。5人对自己的犯罪行为供认不讳。

2019年4月,临汾市尧都区人民法院审理此案。尧都区法院认为,梁某芳等5人,明知153名贷款人员不符合贷款条件,仍以欺骗手段为其办理贷款,骗取交通银行“e贷通2.0”业务贷款共计1903.7万元,并从中收取非法利益,其行为已经构成骗取贷款罪。主犯梁某芳被判处有期徒刑1年10个月,并处罚金10万元;李某被判处1年6个月,并处罚金10万元;其余三名从犯均获缓刑。

作者:南墙

声明:本文来自和讯网,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。