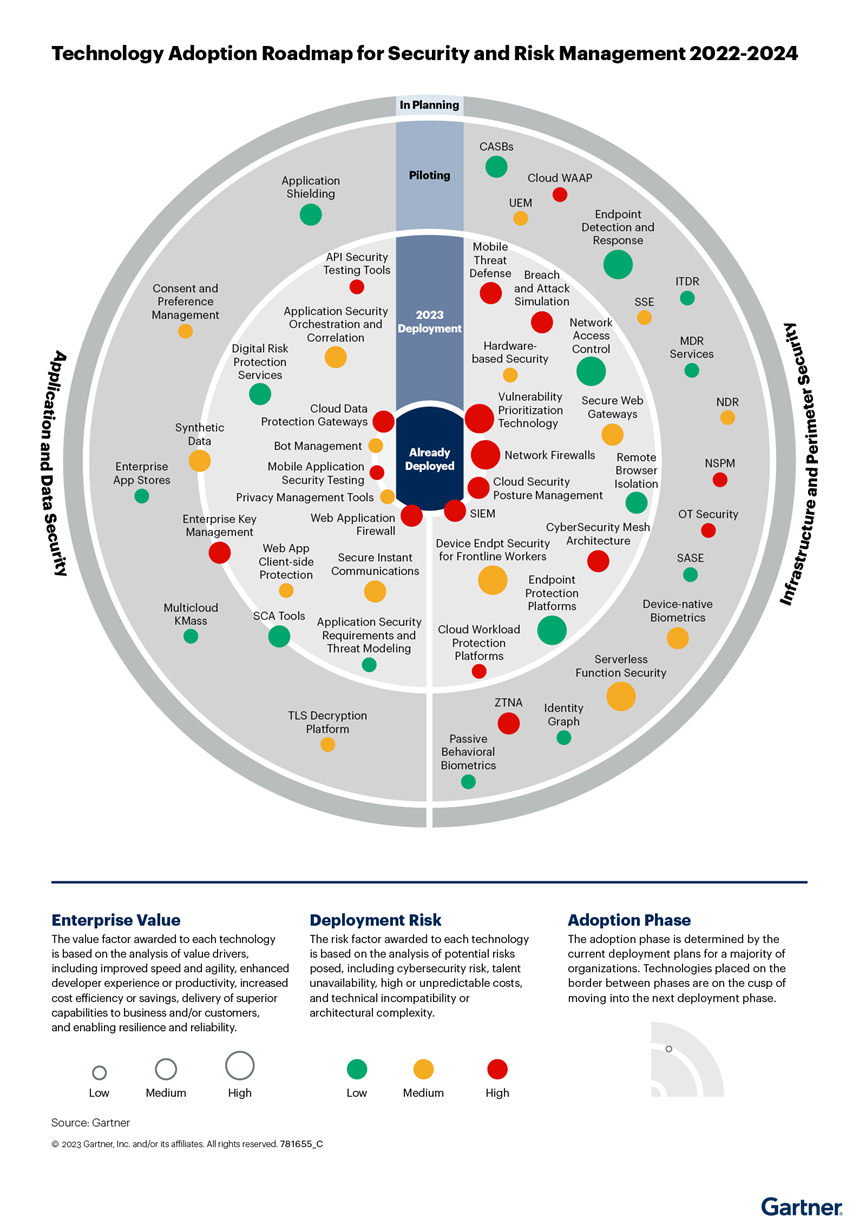

根据采用阶段、部署风险和企业价值,绘制了 2022 年至 2024 年间大型全球企业中 49 项安全相关技术的实施情况。安全和风险管理领导者可以使用此信息图来衡量他们的计划并根据主要趋势进行衡量。

每年,Gartner 都会使用其技术采用路线图框架来对整个企业的技术采用模式进行基准测试。2022-2024 年技术采用路线图利用同行的集体智慧来了解核心安全和风险管理领域(即应用程序、数据、网络、工作负载、终端、基础设施)的 49 项技术所带来的部署计划、采用时间表、价值和风险和周边安全等)。结果将详细说明同行在何处找到真正的业务回报以及他们在何处面临重大部署风险。该基准完全基于来自北美、欧洲、中东和非洲以及亚太地区年收入超过 10 亿美元的行业和企业的 126 位安全和风险管理领导者的数据。

Gartner 2022-24年IT 领导者技术采用路线图将安全和风险管理 (SRM) 技术分为两个领域(应用程序和数据安全、基础设施和边界安全),并展示了 SRM 领导者如何对它们进行优先排序,以及他们如何看待与每种技术相关的风险和价值。您可以使用此处提供的数据来衡量您在组织中采用 SRM 技术的计划。

2023 年安全和风险管理技术采用路线图

从我们对技术采用路线图调查数据的分析中得出以下安全和风险管理领导者的要点。主要价值驱动因素和风险因素:

1.SRM 领导者认为他们不太可能看到预算削减,超过 80% 的人预计他们的网络安全预算将在 2023 年增加。42 % 的受访者预计他们的网络安全预算的增长速度将高于通货膨胀率,而 41% 的受访者表明他们的预算将随着通货膨胀而增加,同时保持他们的购买力不变。尽管他们对预算可用性充满信心,但 SRM 领导者仍对技术成本感到担忧。受访者将“高成本或不可预测的成本”列为 82% 所测试技术的最大风险。

2.安全和风险管理 (SRM) 领导者正在近期部署应用程序和数据安全解决方案,并为基础设施和边界安全制定更长远的规划。在我们调查涵盖的 49 项技术中,51% 处于“部署中”,47% 处于“试验阶段”。与基础设施和边界安全技术相比,更多的应用程序和数据安全技术正在部署中,预计将在 2023 年初更快地被采用。只有一种基础设施和边界安全技术,网络防火墙,已经被大多数人部署SRM 领导者,由于其成熟度水平。

3.SRM 领导者主要希望通过采用技术获得速度和敏捷性优势。在所测试技术的主要价值驱动因素中,51% 的技术预计将提高业务流程的速度和敏捷性,而 28% 的技术预计将降低风险敞口,尤其是与终端和应用程序安全相关的技术。虽然 6% 的技术(即企业应用程序商店、云 WAAP 和 NDR)因其降低成本的能力而受到重视,但该价值可能受到不可预测成本风险的限制。因此,SRM 领导者正在采取“观望”的方式来确定部署的价值;这些技术正在试点中。

4.与基础架构和边界安全技术相比,SRM 领导者认为应用程序和数据安全技术的部署风险相对较低。与 26% 的应用程序和数据安全技术相比,受访者认为 40% 的基础设施和边界安全技术风险较高。虽然成本是 73% 的基础设施和周边技术的主要风险因素,但业务采用率低是这一组中第二大最常提到的风险因素。有趣的是,与应用程序安全技术相比,SRM 领导者还认为基础架构安全技术具有更高的价值。在调查涵盖的 49 项技术中,受访者仅将 14% 评为高价值——所有这些都是基础设施和边界安全技术。

5.在快速数字化转型之后,组织正在部署旨在减少不可预见的云或 Web 应用程序攻击的技术。在旨在保护应用程序的 10 项技术中,70% 已部署,而应用程序屏蔽、SCA 工具和企业应用程序商店仍处于试验阶段。40%旨在保护应用程序的技术——API安全测试工具、应用程序安全编排和关联、应用程序安全要求和威胁建模以及Web 应用程序客户端保护——预计将在 2023 年底推出 . 他们还表示,“降低风险敞口”是这些技术中 60% 的首要价值驱动因素,表明对快速数字化转型带来的新出现的网络威胁表示担忧。

6.SRM 领导者意识到,随着他们的组织继续向多云战略过渡,有必要使云更加安全。Multicloud KMass 和 TLS 解密平台都与高成本相关联,但对于提高速度和敏捷性很重要。Cloud Data Protection Gateways 被评为高风险,但也因其通过保护敏感数据来降低风险暴露的好处而受到重视。

7.随着生态系统的扩展和第三方提供商数量的增加,SRM 领导者有意识地重视保护终端的重要性。四分之三的终端保护技术目前正在部署中,并将在 2023 年全面采用。SRM领导者认为,终端保护技术将通过提高速度和敏捷性来推动价值,并有助于降低风险敞口,同时具有低到中度的风险与他们相关的部署。这种新兴技术的快速部署将使最终用户能够在任何地方灵活、安全地工作,并免受勒索软件和恶意软件的威胁。

8.越来越多的云采用、工作的灵活性和远程访问使得 SRM 领导者依靠成本效益分析和推动基础设施安全的案例变得至关重要。53% 的网络和工作负载安全技术处于试点阶段,其中63 %被认为由于相关的高成本或不可预测的成本而具有高部署风险。SRM 领导者将通过部署 Cloud WAAP 和 NDR 来降低成本作为他们的主要价值,但也看到了高成本或不可预测成本的高风险,这可能会抵消这种优势。

9.“供应商供应链中断”被认为是影响受访者采用 SSE 和 ZTNA 的关键风险因素。SSE和ZTNA都在试点中。芯片组的供应链瓶颈促使 SRM 领导者以 SSE 和 ZTNA 的新的基于云的替代品的形式寻找可能的出路。这种转变还减少了他们对物理基础设施的依赖,并减少了多个供应商锁定期的延迟。

10.SRM 领导者正在大力推动保护生产或关键任务基础设施的安全解决方案的部署。57% 的安全运营 (secops) 技术处于部署阶段,但其中 71% 的技术被评为“高风险”。’有趣的是,他们对网络安全网状架构表现出了浓厚的兴趣,并期望在 2023 年之前部署它——比之前的研究表明的要快。虽然“高成本或不可预测的成本”被视为86% 的 secops 技术的首要风险因素,但 SRM 领导者正在推进部署,并指出需要“提高速度和敏捷性”作为 71 %的首要价值驱动因素该类别中的技术。OT Security(支持工业 4.0)仍处于试点阶段,存在“业务采用率低”的风险。” SRM 领导者明白实施 OT 安全对于升级遗留基础设施是必要的,但更换遗留 OT 系统的成本也非常高。MDR 服务和 ITDR也仍在试点中,但存在与其部署相关的高成本或不可预测成本的风险。

*以上内容来自于Gartner发布的2023 年安全和风险管理技术采用路线图

声明:本文来自虎符生态中心,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。