作者

中国工商银行(澳门)股份有限公司合规官、反洗钱条例执行主任、法律合规部总经理 欧阳成虎

人工智能(AI)技术的蓬勃发展为全球金融业应对日益复杂的洗钱与恐怖融资风险提供了全新路径。在复杂的国际地缘政治局势与金融创新加速的背景下,洗钱手法日趋隐蔽化、智能化、跨区域化。中国港澳地区是连接中国内地与世界的独特桥梁,其金融市场高度开放、监管要求审慎严格,在应用AI技术提升洗钱与恐怖融资监测分析效能方面,拥有较高的客观需求与内在动力,但同时也面临严峻挑战。全球领先的金融机构正积极将机器学习(ML)、自然语言处理(NLP)、网络分析(Network Analysis)等AI技术深度融入可疑交易监测、客户风险评级、名单筛查、异常行为识别等核心环节,推动反洗钱及反恐融资工作由传统规则驱动向智能风险驱动转型。

一、银行反洗钱及反恐融资管理体系与核心难点

1.银行反洗钱及反恐融资管理体系架构

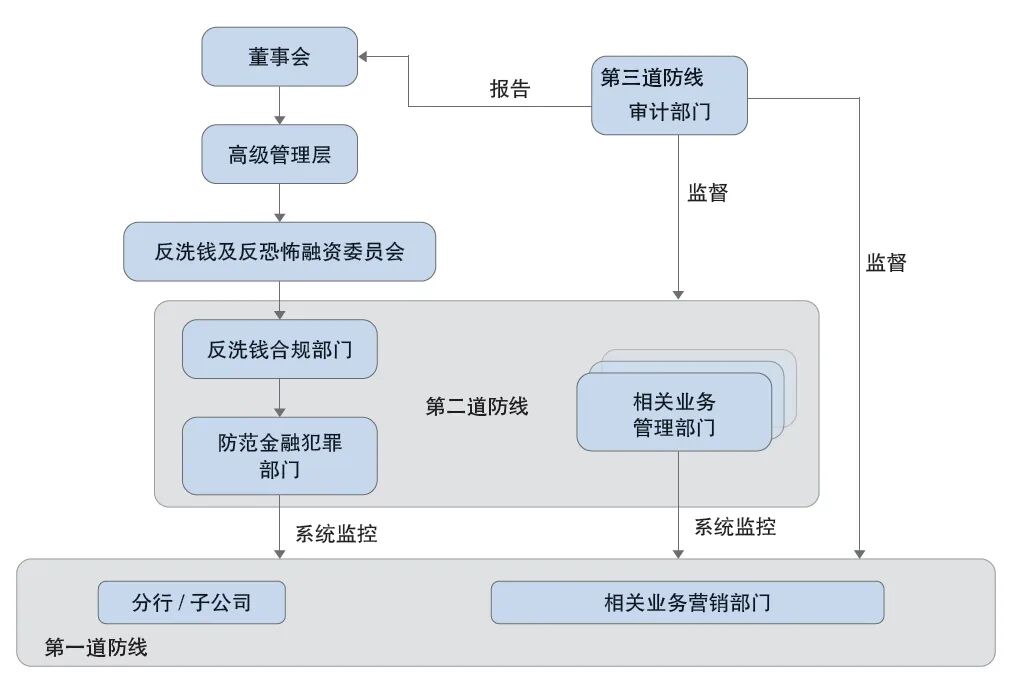

通常,反洗钱及反恐融资管理架构(如图1所示)基于“三道防线”的工作机制搭建。各分行、相关业务营销部门及子公司承担反洗钱及反恐融资管理第一道防线的职责,负有洗钱及涉敏风险管理的直接责任,主要负责人是分行和部门第一责任人,对该分行和部门反洗钱及反恐融资管理职责落实承担管理和监督责任;反洗钱合规部门/防范金融犯罪部门和相关业务管理部门共同履行反洗钱及反恐融资管理第二道防线职能,承担风险专业管理责任;审计部门履行反洗钱及反恐融资管理第三道防线职能,承担对第一、第二道防线管理情况的有效性监督责任。

图1 银行反洗钱及反恐融资管理架构

各分行、相关业务管理部门一般在反洗钱及反恐融资管理系统流程中设置尽职调查岗、协助研判岗。

反洗钱合规部门定期进行系统的用户权限评估工作,其工作人员基于机构的业务规模、交易量及业务触发反洗钱可疑交易模型和制裁合规风险名单匹配情况而定。反洗钱合规部门一般设置可疑交易分析岗、审核岗或管理岗等专职人员。以中国港澳地区中等规模的银行机构为例,2024年全年人均处理交易量为100~400笔/日,配备15~60个人。一些在港澳地区的跨国全球性金融集团,如某外资大行,因实行了区域集中机制,负责亚太区域可疑交易集中处理,配备了更多的人员。

2.反洗钱及反恐融资系统运行情况

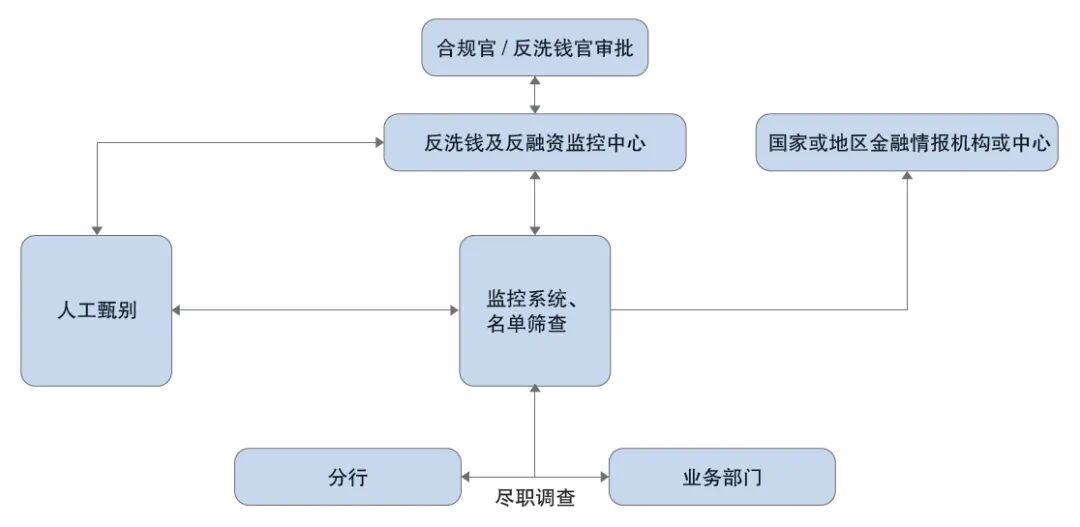

澳门特区政府官方披露的2025年一季度金融机构可疑交易举报个案数量为242宗,相比一季度澳门金融机构庞大的业务交易量(9039万笔),并参照国内银行业反洗钱及反恐融资监控系统普遍维持在80%以上的误报率,港澳地区银行系统误报率亦不低,需要人工处理的可疑预警信息量极其庞大,年均甄别分析预警交易信息达到十几万笔甚至更大的规模。

而在反洗钱及反恐融资工作中,大部分银行对于制裁风险的监控采用搜索引擎和制裁名单字段匹配技术,与反洗钱可疑交易监控的技术逻辑有所不同。由于属地监管要求、本地加载名单、名单匹配度设置、引擎技术应用、调优规则设置数量及频率、客户结构、业务品种、客户和业务量等差异较大,各银行之间的差异也很大。一般认为送检的正常业务交易的监控系统预警率在百分之几至四十之间,需要二次识别判断的预警信息量非常庞大,而最终确认真正命中制裁风险的业务却很少,这当然也与各银行普遍重视制裁风险,对涉及制裁的客户和业务零容忍有关。银行反洗钱及反恐融资系统通行监测分析流程如图2所示。

图2 银行反洗钱及反恐融资系统通行监测分析流程

3.银行反洗钱及反恐融资系统面临的核心难点

银行反洗钱及反恐融资系统面临的核心难点包括以下三个方面。

一是数据量巨大且误报率较高。面对金融机构庞大的交易量,现有监控系统普遍存在误报率较高的情况。二是人力资源压力巨大。第一道防线需要大量兼职人员,第二道防线需配备专职分析师,且业务量增长持续压缩了分析师甄别时间,易引发操作风险(误判或资源错配)。三是复杂风险识别能力不足。传统基于规则的系统对隐藏关系、团伙作案(如利用他人账户、虚假交易、地下钱庄、复杂跨境资金流转等)的识别能力有限,难以有效捕捉多层级、网络化的洗钱特征。

二、中国港澳地区部分银行的实践做法

1.香港地区某中资银行

香港地区某中资银行在反洗钱可疑交易监控及名单筛查方面面临如下问题:一是其业务量的增长使可疑交易警示个案数量年均增长超过四成,需要从不断增长的业务中定位高风险的个案并尽快处理,以提升识别及发现洗钱风险的速度。二是交易筛查个案数量年均增长超过两成,调查人员甄别时间不断被压缩,易导致误判放行的操作风险,亦可能将明显误中个案送交复核审批,不利于资源的有效运用。三是设置了大量的排除误中规则(超过1万条),但每天仍有超过四成的汇款交易被系统拦截,需要人工进行甄别。

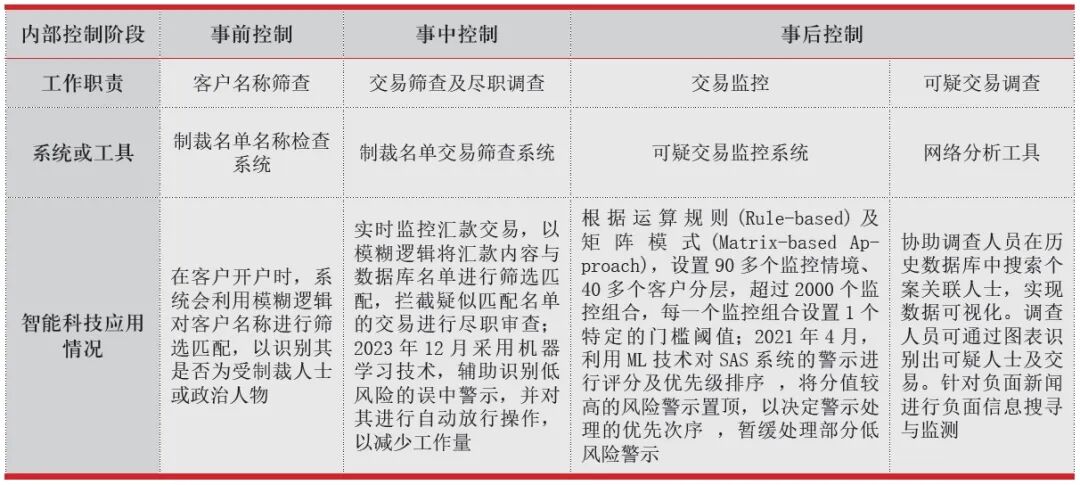

为此,该银行近年来引入AI技术对报警信息进行辅助风险识别。例如,该银行于2023年12月引入ML技术,辅助识别低风险预警信息,在机器识别为误中信息后自动放行,并采取人工抽检的方式定期检验机器识别放行的准确性和有效性。该银行反洗钱可疑交易监控系统智能科技应用情况见表1。

表1 香港某中资银行反洗钱可疑交易监控系统智能科技应用情况

2.澳门地区某外资银行

澳门地区某外资银行采用集团总部开发的AI驱动监控系统综合分析客户行为特征等多维度因素,通过ML技术持续优化监控场景与参数,显著降低了预警率,提升了识别精准度。模型构建融合专家经验、同业案例、网络分析及可疑特征识别,并借鉴香港分支机构经验,建立港澳一体化优化机制。基于此,该银行荣获澳门警察总局金融情报办公室颁发的“可疑交易举报一等奖”。

3.澳门地区某中资银行

为应对利用他人账户、虚假交易、地下钱庄等常见洗钱风险,澳门地区某中资银行重点应用网络分析技术,利用客户基础信息与交易对手数据,构建并可视化客户关系网络,深度挖掘隐藏的复杂关联关系,有效识别潜在高风险客户与交易,显著提升了监测分析的有效性与准确性。

三、将AI技术应用于反洗钱工作的探索

1.AI技术应对当前反洗钱难点的技术基础

ML技术作为AI在反洗钱及反恐融资领域的核心技术,其核心价值在于运用归纳思维,从海量历史数据(包括专家判定案例)中进行学习,提炼识别可疑交易的关键特征与维度,超越传统规则引擎的限制,实现更全面、多维、复杂的风险评估。

ML分为有监督学习(Supervised Learning,SL)、半监督学习(Semi-Supervised Learning,SSL)和无监督学习(Unsupervised Learning,UL)。其中,SL适用于数据标签较多、特征明显的场景,如基于历史举报案例训练模型识别相似可疑交易模式。SSL和UL适用于数据标签较少、特征不明显的复杂场景,如识别新型洗钱手法、地下钱庄网络、犯罪集团等。SSL尤其擅长识别异常关联关系,并兼顾一定的可解释性,在团伙式洗钱风险识别中优势显著。

2.ML反洗钱监控实证举例

ML模型(如逻辑回归、XGBoost、随机森林、GBDT、SVM)通过持续学习专家判断逻辑,可对账户行为(如资金加权平均停留时长D)与可疑程度(P)等建立预测关系,并可不断优化模型参数,实现高风险客户的自动化识别与排序。

首先,准备好样本资料(本文以简单线性回归为例)。

一是设某个银行账户所有资金交易的停留时长为D(Duration of funds’stay)。那么,加权平均停留时长D=(Σ(Ai×Di))/ΣAi。其中,i=1,2,...,n,表示第i笔交易;Ai为第i笔交易金额,Di为对应资金停留时长。

二是设某银行账户被举报可疑交易的可能性/可疑程度为P(Possibility),由反洗钱分析师根据经验判断。

三是将银行三年内所有被举报为可疑的银行账户及资金交易信息作为样本。

然后,设定一个模型y=f(x)+B,即简单线性回归函数,将样本中账户的资金停留时长与账户可疑程度代入其中,求得线性回归函数的常量。

接下来,设定成本函数(Cost Function),即找到一条最接近这条简单线性回归函数的直线。

随后,设定优化器(Optimizer),引入梯度下降函数(Gradient Descent)来有效率地找到成本函数(Cost Function),并设定一个学习率来找到最能代表样本圆点规律的线性回归直线。

最后,自动识别高风险客户。根据账户资金停留时长,自动计算出账户可疑程度,并持续优化函数值。

四、AI应用对银行业反洗钱工作的

趋势性要求

当前,AI已经深度融入反洗钱及反恐融资工作,并正在深刻重塑行业格局,对银行业反洗钱及反恐融资工作提出了更高要求。

一是将AI应用纳入银行整体治理架构。香港金融管理局2019年发布了《应用人工智能的高层次原则》,明确要求银行董事会对AI结果负责,强调模型验证、可审计性、道德、公平与透明;2024年9月发出《利用人工智能监察可疑活动》通函,明确要求主要金融机构在交易监控中更多采用AI技术,并于2025年3月底前提交经董事会批准的可行性研究与实施计划。香港特区个人资料私隐专员公署在2024年9月发布《人工智能:个人资料保障模范框架》,要求对个人资料保护情况进行风险评估,确保AI的系统安全及数据安全。澳门金融管理局近年来也通过《创新金融科技试行项目的监管要求》《科技及网络风险管理指引》等一系列指引加强AI等科技风险管理。健全的治理架构、清晰的权责、严格的模型验证与数据保护是AI应用的前提。

二是深化技术应用并提升效能。ML可有效降低反洗钱的人工审核压力,提升可疑交易甄选效率与风险把控精度。基于大数据分析的引擎能够高效处理海量历史交易数据(覆盖6个月至3年),满足港澳监管机构对客户历史交易分析的严格要求,提升合规性与有效性。SSL等前沿技术将成为防控复杂团伙洗钱风险的关键。

三是加强生态合作与技术融合。中国内地AI技术的迅猛发展为港澳地区银行业提供了强大的技术合作与方案选择基础。港澳地区银行需融合多种AI技术,探索生成式AI在风险报告、知识管理等环节的应用潜力,并结合专家经验进行犯罪场景还原,提升模型的可解释性。

AI技术在反洗钱及反恐融资领域的应用已从探索阶段迈入加速落地期。面对海量数据、高误报率、人力瓶颈及复杂风险识别的挑战,AI技术展现出强大的赋能潜力。中国港澳地区的银行需在健全治理框架、深化技术应用、促进生态合作等方面协同发力,共同推动科技反洗钱的效能跃升与范式变革,以更智能、更高效、更精准的手段守护金融体系安全。

本文刊于《中国金融电脑》2025年第11期

声明:本文来自中国金融电脑,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。