国际数据公司(IDC)于近日发布了2025年V2版IDC《全球人工智能和生成式人工智能支出指南》(IDC Worldwide AI and Generative AI Spending Guide)。IDC数据显示,2024年全球人工智能(AI)IT总投资规模为3,159亿美元,并有望在2029年增至12,619亿美元,五年复合增长率(CAGR)为31.9%。聚焦生成式AI(Generative AI),IDC预测,全球生成式AI市场五年复合增长率或达56.3%,到2029年全球生成式AI市场规模将达6,071亿美元,占AI市场投资总规模的48.1%。

人工智能全球各区域市场洞察

IDC 将全球人工智能市场划分为九大核心区域,具体包括美国、加拿大、西欧、中东欧、亚太地区(不含中国、日本)、中国、日本、中东和非洲、拉美,覆盖了全球主要经济板块与新兴增长市场。

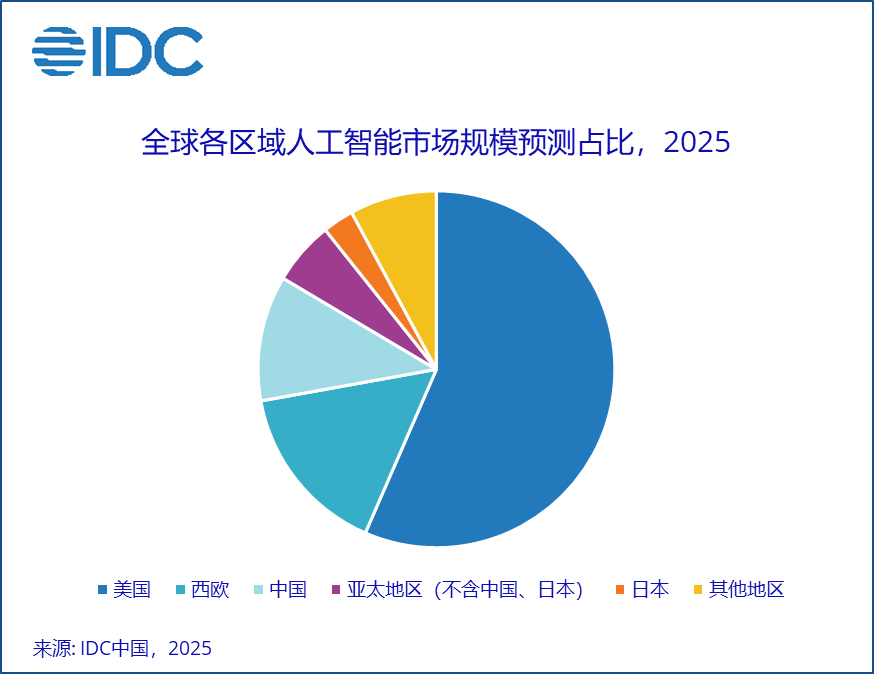

从2025年全球AI市场整体格局来看,IDC数据显示,美国凭借深厚的技术积累与头部企业布局,持续主导全球人工智能市场发展,其市场规模占比超55%;而中美两国作为全球AI产业的两大动力源,市场规模合计占比已接近七成。

欧洲地区人工智能发展迅猛,预计2029年市场规模约为2,500亿美元,其中西欧市场规模占整个欧洲市场的九成以上。

中东、非洲和拉美地区的人工智能产业发展速度显著加快,五年复合增长率达40%,尽管当前市场规模基数相对较小,但随着这些地区数字化基础设施的完善与行业智能化需求的释放,未来有望成为全球AI市场的“新增长点”。

聚焦亚太区域内部,中国凭借庞大的应用场景与政策推动,成为亚太人工智能市场的核心增长引擎,其市场支出占亚太地区总支出的比重过半;日本则占据亚太AI市场规模约15%,成为亚太AI市场的第二大支柱。

聚焦生成式AI领域,IDC数据显示,2025年美国生成式 AI 市场规模在本土AI市场中的占比位居全球首位;除美国外,其他区域的生成式AI占比也均超过两成,这一趋势表明生成式AI已从 “头部区域引领”进入“全球多点渗透”阶段,正成为驱动各区域AI市场增长的新核心动力。

中国市场洞察

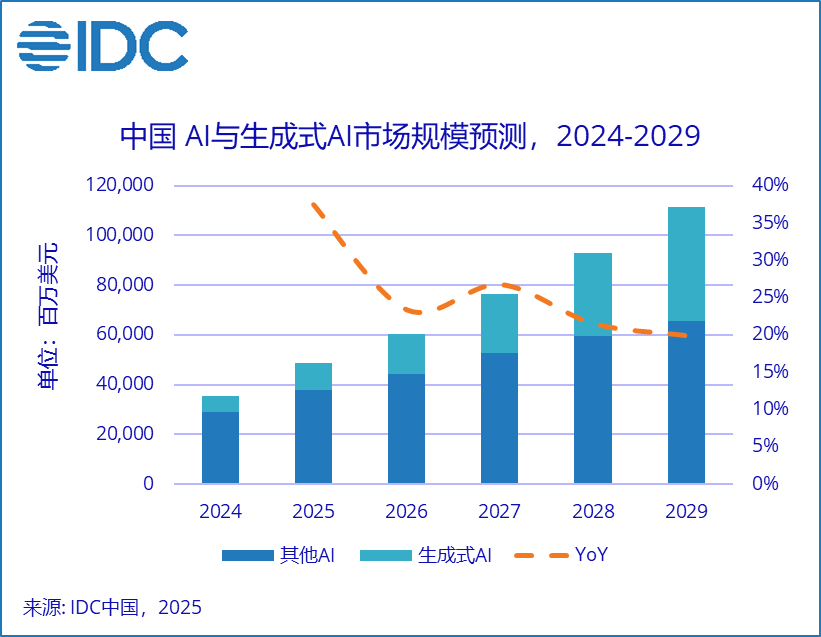

聚焦中国人工智能支出,IDC数据显示,预计到2029年中国人工智能总投资规模将达1,114亿美元,五年复合增长率为25.7%。2025年8月,国务院发布了《国务院关于深入实施“人工智能+”行动的意见》,全面部署“人工智能+”行动,提出了部署“人工智能+” 科学技术、产业发展、消费提质、民生福祉、治理能力、全球合作六大重点行动,推动AI与经济社会各领域深度融合,并设定了2027、2030、2035年三个阶段的发展目标。由此可见,人工智能不仅被提升至国家战略新高度,更将作为关键赋能技术,全面融入并重塑国民经济各领域。

中国生成式AI市场洞察

IDC数据显示,2024年中国生成式AI占AI市场投资总规模的18.2%。随着生成式AI技术的快速发展,2029年生成式AI投资占比将达到41.1%,投资规模超450亿美元,五年复合增长率为48.0%。IDC认为,生成式AI正持续深化其在多个垂直领域的应用价值,推动行业自动化与智能化进程迈向新阶段。企业员工可借助生成式AI实时生成结构化业务洞察、自动完成多模态工作报告合成,提升战略决策效率;开发人员能够利用其实现智能代码重构、系统架构辅助设计、自动化漏洞修复,提升研发效能与软件可靠性;在工业、医疗、金融等垂直领域,生成式AI已可协助生成高精度设计仿真方案、辅助临床诊断推理、自动化生成合规风控报告,驱动行业创新与经济效益提升。

人工智能行业洞察

行业用户也在积极探索和打造生成式AI的应用场景,开发数字化产品和服务,挖掘数据要素的价值,探索智能化商业模式。IDC数据显示,软件和信息服务(Software and Information Services)、通讯(Telecommunications)与银行业(Banking)是人工智能投资最多的三个行业,2029年占比分别为43.5%、7.0%与6.0%。人工智能助力软件与信息服务行业构建AI原生与智能体应用,通过自动化开发流程、智能代码生成与系统自优化,提升研发效率与创新能力,推动服务智能化升级;电信行业积极部署生成式AI优化网络规划与管理,同时在用户运营中提供个性化的服务体验;金融行业则运用生成式AI强化实时反欺诈与合规监测,开展动态风险建模与压力测试,为客户提供智能投顾与资产配置优化建议。

人工智能应用场景洞察

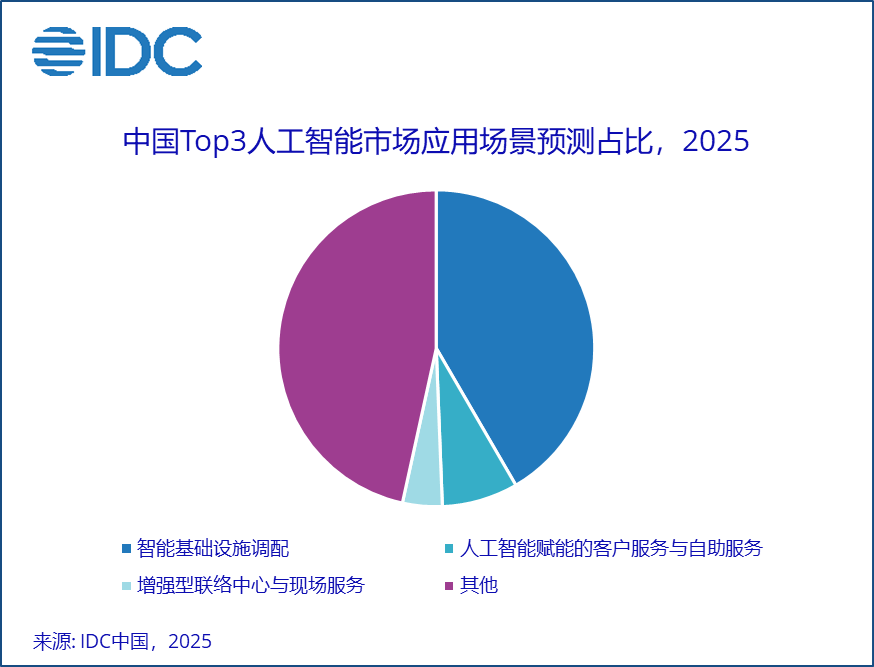

IDC数据显示,在中国人工智能应用场景中,智能基础设施调配(AI Infrastructure Provisioning)已成为中国AI市场规模最大的应用场景,其支出约占整个AI市场的四成。该场景涵盖基础设施服务提供商为支持AI系统构建和运营所投入的IT基础设施,包括向用户提供对计算和存储资源的访问权限,为AI开发提供基础支撑,或直接向最终客户交付AI服务。第二大应用场景是人工智能赋能的客户服务与自助服务(AI-enabled Customer Service and Self Service)。该场景依托动态知识库,自动生成知识文章,高效响应客户咨询;还能够实时处理客户问题,推动自助服务体验升级。第三大应用场景为增强型联络中心与现场服务(Augmented Contact Center and Field Service)。该场景通过数字渠道与智能IVR系统,协助客户解决问题并完成任务,优化客服排班与响应机制,并为现场技术人员提供支持。

IDC中国支出指南团队分析师张文蕙表示,当前,生成式AI模型的复杂度和规模持续快速提升,推动中国人工智能市场蓬勃发展。企业应用场景日益多元化,AI正在医疗、金融、零售等垂直领域加速落地,赋能成效不断显现。在政策层面,国家通过明确的阶段目标和系统性部署,推动人工智能与六大重点领域深度融合,加速普及新一代智能终端和智能体应用。然而,各行各业仍面临关键挑战:需进一步优化智能算力布局与模型基础能力,加快建设高水平人工智能开源社区,推动算力、数据与模型的高效汇集,构建开放协同的创新生态。通过构建技术、产业与治理协同发展的体系,才能充分发挥人工智能的赋能价值,最终推动智能经济与智能社会的全面实现。

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。